Inspirerade av småbolagens möjligheter.

Styrda av analysdrivet risktagande.

Styrda av analysdrivet risktagande.

Kombinationen av en attraktiv och tillväxtorienterad investeringsregion, ett stort urval av bolag och många felvärderade och missuppfattade bolag innebär en betydande avkastninsgpotential för oss som fokuserar på Norden och främst små och medelstora bolag. Genom egen analys och självständigt tänkande...

Läs mer »

Våra strategier

Avkastning per 2024-09-31

| Origo Quest A | |

| NAV | 228,075642 |

| Hittills i år (%) | 2,21 |

| 12 månader (%) | 12,01 |

| Sedan start 2013 (%) | 158,0 |

| Origo Seleqt A | |

| NAV | 112,594789 |

| Hittills i år (%) | 17,5 |

| 12 månader (%) | 30,5 |

| Sedan start 2022 (%) | 12,6 |

Nyheter

2023

Från och med 18 december 2023 genomförs tre förändringar i fondbestämmelserrna för Origo Quest. Förändringarna är en del i vårt ständigt pågende arbete med att utveckla och förtydliga vårt erbjudande. Ändringarna avser i korthet:

- Handelsfrekvensen blir vecko-baserad

- Möjlig inlösenavgift om 1% för andelsklass A respektive B

- Möjlighet för för Fondbolaget att överföra fondandelar till annan andelsklass

Brev till andelsägarna

Informationsbroschyr 23-12-18

Frågor? Kontakta VD/CIO Stefan Roos

Sällsynt attraktiva värderingar

Stockholm, 11 december 2023

Författare: Cristina Lugaro

Med förväntningar om att räntetoppen infunnit sig har börsen piggnat till. Ett segment som vädrar morgonluft är nordiska små- och mikrobolagsaktier.

Efter en tuff period finns chans till revansch – och flera bedömare pekar på återhämtningen för småbolagsmarknaden är i startgroparna inför nästa flerårscykel.

Christoffer Ahnemark, förvaltare på Origo Fonder, ger sin syn på läget och avslöjar vad som är högst upp på önskelistan inför 2024.

Christoffer Ahnemark, förvaltare, Origo Fonder

1. Origo SELEQT är en fond som placerat sig högt inom fondkategorin med inriktning små- och mikrobolag i Norden sedan starten i mars 2022. Vad är förklaringen?

Det har varit en utmanande marknad, men på Origo Fonder investerar vi med övertygelse. Vi letar efter de allra bästa casen i hela Norden och fokuserar på genuina småbolagsaktier. Vi äger endast bolag vi verkligen tror på. Starka affärsmodeller, hög och hållbar vinsttillväxt samt attraktiva värderingsnivåer är genomgående teman i fonden. Det tror jag har bidragit till utvecklingen.

2. Era största innehav skiljer sig tydligt från andra fonder. På vilket sätt har Origo-modellen hjälpt er under det gångna året?

Origo-modellen är ett stort stöd i förvaltningen. Genom vår analysmodell lyckas vi identifiera positiva förändringsresor tidigt, som ännu inte är på allas radar. Att tänka annorlunda och gå motströms är sällan enkelt, men vi upplever att de största felprissättningarna finns i underanalyserade och missförstådda företag. Det gäller att leta bortom de upptrampade stigarna på småbolagsmarknaden i Norden.

Efter den stora nedcykeln under åren 2022 och 2023, har värderingsnivåerna kommit ned rejält – trots att flertalet bolag fortsatt att leverera solid tillväxt i intäkter, kassaflöden och resultat. Vår bild är att det finns flertalet förbisedda och oupptäckta kvalitetsbolag till sällsynt attraktiva värderingar i dagsläget.

3. Julen närmar sig, vad står högst på önskelistan för portföljens del inför 2024?

Oj, det var en bra fråga. Det finns mycket på önskelistan efter detta svåra år (skratt).

Eftersom vi arbetar med koncentrerade portföljer jobbar vi nära våra innehav, ofta i direkt dialog med företagsledningen och styrelsen. Ett område som vi verkligen gillar är återköpsprogram av egna aktier (eng: ”buybacks”). Detta eftersom många aktier är fundamentalt undervärderade, där stort värdeskapande kan ske genom att återköpa aktier under dess inneboende värde. Under året har vi fått se buybacks i flera stora innehav som Spar Nord, Trifork, Nekkar och Norva24.

På önskelistan finns tveklöst att vår danska industrigrossist – Brdr. A&O Johansen – ska lansera ett liknande återköpsprogram. Det är något som vi lyft med ledningen. Utrymme finns och aktien handlar långt under vad som är motiverat givet FCF-potentialen, den ledande marknadspositionen och realtillgångarna i balansräkningen, primärt centrallager och andra fastigheter. På kort sikt tror vi det skulle kunna låsa upp 50% uppsida, men på längre sikt är aktien värd betydligt mer.

Cristina Lugaro

Vill ni veta mer om Origo SELEQT eller boka möte med Christoffer Ahnemark? Kontakta Cristina Lugaro, IR, på cristina.lugaro@nrp.no

Tfn: +46701654713

Riskinformation: Aktier och fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka hela det investerade kapitalet. En investering i ORIGO SELEQT bör ses som en långsiktig investering

Om Origo Fonder

Origo Fonder är ett alternativt fondbolag fokuserat på nordiska småbolagsinvesteringar. Origo erbjuder två strategier. Origo QUEST – en flerfaldigt prisbelönat aktiehedgefond med start januari 2013. Origo SELEQT – en koncentrerad nordisk små- och mikrobolagsfond med start mars 2022.

Marknadskommentar

Efter tre månader i rad med nedgångar på de globala aktiemarknaderna vände det kraftigt upp i november. De ledande aktieindexen ligger nu på plus för helåret 2023 vilket är en betydande scenförändring från det deppiga 2022. Undantaget är svenska mikro/småbolag som trots ett novemberrally ligger på -16% respektive -6% hittills i år (OMX Small/ Mid Cap).

Bakom uppgången finns en ökad tilltro till att den amerikanska inflationen ska fortsätta ned och att Fed kommer börja med räntesänkningar redan före sommaren 2024. Världsindex steg med 8,1% och nordiska småbolag med 6,4%. På branschnivå steg räntekänsliga sektor som fastigheter och teknologi, medan banker och dagligvaror hade en mer eller mindre neutral utveckling.

Vi har i tidigare månadsbrev under hösten påpekat att småbolagens vinstutveckling som aggregat har varit stabil under hela turbulensen 2020-2023 men att värderingen har sjunkit kraftigt. Vår positiva syn inför 2024 står fast och vi menar att den senaste tidens ledande makro och företagsdata stödjer den bilden.

ORIGO QUEST

Avkastningen uppgick till 3,2% och därmed har fonden tagit sig tillbaka till positiv avkastning på 12 månader och till 8,2% i årlig avkastning sedan start. Den långa boken drog upp månadens resultat, genom stark utveckling för bland annat Musti och New Wave. Spar Nord Bank bidrog negativt. Den korta boken gav ett mindre negativt bidrag och ingen position stack ut. På helårsbasis har dock våra korta positioner bidragit med +30% i avkastning vilket vi är mycket nöjda med.

Under främst oktober och inledningen av november har vi stängt flera enskilda positioner i kortboken där våra investeringsidéer har spelat ut väl.

I slutet på månaden fick vi ett uppköpserbjudande på vårt enda finska innehav; Musti. Vi investerade i det lönsamma och snabbväxande husdjursbolaget i samband med börsnoteringen 2018 till kurs 8,75 EUR. Ett konsortium bestående av ett portugisiskt riskkapitalbolag och företagsledningen erbjuder nu 26 EUR per aktie. Under samma period har Helsingforsbörsen givit 0-avkastning, så vi i förvaltarteamet, tillika andelsägare i Quest, har all anledning att vara nöjda med investeringen.

Budet är ett i raden av många förvärv som påverkat fonden positivt under årens lopp. Tidigare har fonden gynnats av uppköpserbjudande i bland annat Veoneer, Cherry, DIBS, Mercell, Tribona, Recipharm. Sammantaget har omkring 1/3 av fondens NAV varit föremål för utköp, så detta har varit en betydande långsiktig värdedrivare. Vi ser nu tecken på att uppköpsaktiviteten kommer öka väsentligt närmaste året, givet vad vi hör när vi träffar bolag och branschexperter. Att vi sannolikt har passerat räntetoppen är också en mycket viktig faktor i de förhandlingar som nu sker mellan potentiella köpare och säljare.

Vår syn på aktiemarknaden i allmänhet och småbolagsmarknaden i synnerhet är positiv, drivet av vår tes att det blir en ekonomisk mjuklandning och att vi har passerat räntetoppen. Ofta underskattar man kraften i vändningsfaserna och det kan mycket väl bli fallet även denna gång. Det viktiga är att vi tar vara på de intressanta investeringsmöjligheter som ständigt dyker upp den de nordiska börserna och inom närliggande tillgångar. Ett skifte i makro- och räntecykeln kommer dock per automatik skapa stora möjligheter både på lång- och kortsidan, så 2024 ser ut att kunna bli riktigt intressant år för aktiva investerare.

Till sist vill tacka alla våra gamla och nya investerare för förtroendet under 2023 och passa på att önska alla en God Jul och ett Gott Nytt År.

Nästa teckningsdag är 20 december

ORIGO SELEQT

ORIGO SELEQT steg 6,0% under månaden, Addlife, Diös och NKT gav större positiva bidrag till fondens utveckling. Negativa bidrag kom primärt från större innehaven i TGS, Spar Nord och VBG. Sektormässigt har exponeringen ökats i bolag verksamma inom hälsovård, teknologi och industriservice.

November blev en månad med stora variationer. Fallande långräntor gav andrum till pressade sektorer. Bland månadens vinnare hittas föregående månaders stora förlorare, det vill säga räntekänsliga fastighets- och teknikbolag. Tumregeln att de mest nedtrycka aktierna tenderar att uppleva största uppgången när ”risk-on”-miljön hastigt återvänder, ser ut att stämma även denna gång.

Kvalitetsbolag, som ofta har starka balansräkningar och god lönsamhet, upplevde mindre dramatiska uppgångar under november. Å andra sidan, har dessa bolag uppvisat större motståndskraft under nedgångsperioden på börsen.

Sentimentsskiftet har gjort avtryck på andra håll. Portföljens s.k. ”räntevinnare” utvecklades sidledes, till negativt, under perioden. Ett exempel är fondens största innehav i Danmark, Spar Nord, som backade, trots positiva tongångar. Även om den ”enkla resan” i form av om av omprissättning av låneboken skulle ha nått vägs ände, erbjuder den välskötta banken stora aktieägarvärden.

På rådande nivåer handlar Spar Nord till p/e 5x på innevarande års prognos. Banken har konsekvent levererat stabila resultat över hela kreditcykeln. 2024 är det dags för 200-årsjublieum. Med en räntabilitet på eget kapital, RoE, om 20% och successiv implementation av IRB-projektet, väntar vi oss stora återföringar till aktieägarna i form av höjd utdelning med utökat aktieåterköpsprogram.

Vid utgången av månaden har majoriteten av de sista mikrobolagen i Norden släppt sina delårssiffror. För portföljens del har b.la. norska Nekkar nyligen släppt sin Q3. Rapporten för tredje kvartalet bekräftar vår investeringstes på flera områden. Dels utvecklas basaffären – Syncrolift – stabilt, där servicedelen har fortsatt förädlingspotential. Därutöver finns lovande optioner i form av SkyWalker och Fiizk.

Dagen innan rapporten kommunicerades en större order för ett nybyggnationsprojekt i Indonesien motsv. 15 miljoner USD. Orderboken stärks och bekräftar utsikterna inför kommande år. Med förskottsbetalningar väntas kassaflödet förbättras in i Q4.

Hög lönsamhet, en överkapitaliserad balansräkning och låg värdering ~7x ebit skapar förutsättningar för fortsatta aktieåterköp i Nekkar. Med stor nettokassa relativt marknadsvärdet, finns dessutom utrymme för mer värdeskapande M&A i gruppen.

Marknadskommentar

Ränteoro, geopolitiska spänningar och kvartalsrapporter har gjort avtryck på aktiemarknaderna under oktober. Den våldsamma konflikten mellan Israel och Palestina har i viss mån påverkat marknaderna negativt men fokus har framför allt legat på stigande långräntor i USA. Kvartalsrapporterna i Norden har hittills varit mixade med ungefär 50/50 som visat bättre/sämre än väntat.

Världsindex (MSCI World) tappade 2,7%, Stockholmsbörsen (OMXSGI) -3,5% medan småbolagen (CSRXSE) föll 3,2% i oktober.

Svenska/ nordiska småbolag började underprestera kursmässigt (absolut och relativt storbolagen) i december 2021 i spåren av de första förväntade amerikanska räntehöjningarna och ökade rysk militär närvaro kring ukrainska gränsen. Sedan toppen för knappt två år sedan har det framåtriktade P/E-talet (Origo-estimat) fallit med 35–40% samtidigt som vinsterna för 2022 ökade med 9% och prognosen för 2023 pekar mot 6%. Det vill säga; bolagen är betydligt stabilare än vad börskurserna visar. Vår vy är att denna typ av multipelkontraktion/expansion/ följer cykliska mönster och att den bästa tiden att investera i småbolag generellt är i tidig fas av ökad ekonomisk tillväxt. Osäkerheten gällande den globala tillväxten är fortfarande relativt stor, men vi noterar att några av de mer träffsäkra ledande makroindikatorerna nu ser ut att ha bottnat.

ORIGO QUEST

Avkastningen under månaden uppgick till -0,4% samtidigt som den svenska småbolagsmarknaden (CSRX) generellt föll med 3,2%. Den långa portföljen tappade i linje med småbolagsmarknaden i stort. SOBI steg på fallande börs och bidrog positivt medan A&O Johansen påverkade negativt.

Fondens korta placeringar föll kraftigt och bidrog därmed klart positivt till fonden. Bäst bidrag från korta portföljen gav sektorerna Telekomutrustning, Basindustri och norska återvinningsbolaget Tomra. Nettoexponeringen uppgick till 36%.

Läkemedelsbolaget SOBIs rapport för tredje kvartalet var mycket trevlig läsning för oss aktieägare. Omsättningen växte med 23% justerat för valutor och rörelsemarginalen steg till 28%. Vi noterar att stora delar av produktportföljen presterar bra och att de är de nya preparaten som driver momentum. Ni som läser våra månadsbrev vet att vi många gånger har lyft upp Nirsevimab/Beyfortus som ett riktigt guldkorn i SOBIs portfölj. RS-viruset är ett globalt hälsoproblem och man uppskattar att över 100,000 barn dör varje år till följd av viruset. Beyfortus är en antikropp som förebygger virusinfektioner hos bl.a. spädbarn, och kvartalsrapporten visar att Beyfortus säljer klart bättre än väntat.

VD Guido Oelkers behöll dock prognosen för 2023, vilket blev en slags motvikt till den starka rapporten i övrigt, men vi räknar alltjämt med att bolagets slår sin prognos för 2023 givet vad vi ”läser in mellan raderna”. Vi förväntar oss nu en vinsttillväxt på omkring 20% per år (2024, 2025) och att bolaget blir skuldfritt redan under nästa år. Värderingen är allt annat än utmanande med en FCF Yield på 12% och P/E 10x för kommande år.

Danska A&O Johansen kom med en svag rapport i linje med den vinstvarning man gav två veckor innan. Bolaget uppgav bland annat att den inbromsning man sett i september var kraftfull och även värre än vad man tidigare har upplevt under liknande konjunkturfas. Vi noterar att det nu finns en viss prispress i hela grossistbranschen men att A&O fortsätter ta marknadsandelar och att det långsiktiga investeringscaset är intakt. Vi vill nu att ledningen utnyttjar svackan och mer än tidigare utvärderar förvärv alternativt aktieåterköpsprogram.

Vi initierade en kort position i norska Tomra under sommaren och vår tes har senare spelat ut relativt väl. Vi gillar bolagets gröna profil och inriktning mot den cirkulära ekonomin men tyckte att riskerna på nedsidan övervägde. VI blev varse om att antal viktiga projekt verkade vara rejält försenade och noterade att aktiemarknadens tillväxtprognoser därmed såg ansträngda och överoptimistiska ut. Vår analys tog även hänsyn till den svaga europakonjunkturen och bolagets låga visibilitet om framtiden. Q3-rapporten i mitten på månaden bekräftade vår syn och resultatet kom in 26% under konsensusförväntningarna. Aktien har fallit med ~45% senaste halvåret.

Nästa teckningstillfälle är 29 november

ORIGO SELEQT

ORIGO SELEQT tappade 2,0% under månaden, vilket kan jämföras med nordiska småbolagsmarknaden, VINX Small Cap, som sjönk 3,5% under samma period. VBG, Addlife och AQ gav större positiva bidrag till fondens utveckling. Negativa bidrag kom primärt från innehaven i A&O Johansen, ATEA och Trifork.

Aktivitetsnivån har varit hög under oktober. Ett stort antal bolagsmöten har genomförts med befintliga innehav och portföljkandidater. Sektormässigt har exponeringen ökats inom dagligvaror och hälsovård, medan minskningar skett inom industri och finans.

Största innehavet, VBG, kom med en solid niomånadersrapport i slutet av oktober. I linje med investeringstesen, blev tredje kvartalet ett ”blow-out quarter” för koncernen. Den bredbaserade styrkan överraskade på uppsidan, där organisk tillväxt, successiva prishöjningar och fallande materialpriser gav en rejäl förbättring.

Hög tillväxt med stigande marginaler gav kraftfullt stöd åt vinstutvecklingen. På nedersta raden ökade resultatet med omkring +150%, till motsv. 6,35 kronor per aktie för Q3 2023 jämfört med 2,51 kr för samma period året innan. Alla divisioner presterar starkt, särskilt Mobile Thermal Solutions (MTS).

Med ledande positioner inom en rad globala industrinischer, starka finanser och en framåtlutad företagsledning står VBG stadigt. Industrikonjunkturen är oviss, vilket reflekteras i värderingen. Samtidigt finns utrymme för mer värdeskapande M&A, vilket det nyligen aviserade förvärvet i Indien tydligt visar.

VBG-aktien har fördubblats i pris sedan fondens första investeringen för cirka 1 år sedan. Utvecklingen är ett bra exempel på vilken potential till värdetillväxt som finns i oupptäckta – men ofta missförstådda - kvalitetsbolag som befinner sig i en positiv förändringsfas.

Ett annat bolag som utvecklats starkt är industrikoncernen AQ. I linje med vår förväntan, växer bolaget snabbt – och lönsamt – med elektrifieringen som primär drivare i Q3. I spåren av rekordhög organisk tillväxt har förvärvskanonen varit vilande i AQ i över ett år. Det är däremot troligt att förvärvsspåret återupptas när det organiska tillväxttempot normaliseras in i 2024. Hälsovårdskoncernen

Addlife, är ett portföljinnehav som närmar sig skördetid. Efter ett antal utmanade kvartal tar tillväxten fart igen när den stora vårdsskulden i Europa börjar adresseras. Cykeln i rörelsekapitalet medför sekventiell förbättring i kassagenereringen, vilket skapar andrum och mer manöverutrymme åt ledningen. Vi fick chansen att träffa Addlifes tidigare vd, Kristina Willgård, under oktober, vilket ytterligare befäste vår positiva vy om verksamheten och utsikterna framåt.

Bolagsbesök

På bilden, från vänster: Nicolai Frisch (vd, Freetrailer) & Martin Damm (CFO, Freetrailer). Christoffer Ahnemark (förvaltare, Origo Fonder) & Stefan Roos (grundare/förvaltare, Origo Fonder).

Under september genomfördes många bolagsmöten, både med befintliga innehav och prospects. Den danska pionjären inom delningsekonomin, Freetrailer, besökte bl.a. kontoret i Stockholm.

Marknadskommentar

Svagare makrodata, ny räntefrossa och geopolitiska spänningar påverkade stämningen på världens börser under september. Globalindex (MSCI World) backade 3,8% under månaden. Såväl den svenska som den nordiska småbolagsmarkanden utvecklades negativt.

Svenska småbolagsindex (CSRX) tappade 3,8% samtidigt som mikrobolagsindex (CMCRX) föll 5,5%. Nordiska småbolagsaktier (VINX Small Cap) tappade i sin tur 3,9%.

Det tredje kvartalet har lagts till handlingarna och inom kort sätter rapportsäsongen i gång igen. Säsongsmässigt inleds därmed det starkare fjärde kvartalet. De senaste åren har aktiemarknaden utvecklats klart positivt under årets sista kvartal.

Med tydligt nedjusterade förväntningar och värderingsbild – inte minst bland börsens allra minsta bolag - är förutsättningarna goda för ett starkt avslut på det annars dystra småbolagsåret 2023.

ORIGO QUEST

ORIGO QUEST värde minskade med 2,09% under månaden och är därmed på -1,96% senaste 12 månaderna. Den årliga avkastningen sedan 2013 uppgår till 8%. Den negativa månadsavkastningen förklaras av en lite för hög nettoexponering (25– 40%) under månaden. Både den långa och korta boken utvecklades i linje med marknadsindex. Topp 3 bidragsgivare blev SOBI (lång), ”Telekom” (kort) och Munters (lång). Negativa bidrag gav Thule (lång), Musti (lång) och Hanza (lång).

Småbolagsmarknaden tog rejäl fart efter finanskrisen 2008 och steg sedan nästan oavbrutet till november 2021. 13 år med uppgång där i princip endast covid-pandemin Q1 2020 blev ett hack i kurvan. Småbolagsindex gav en avkastning på närmare 1000% och då är inte ens utdelningarna inräknade. Storbolagen gav under samma period en avkastning på goda, men mer beskedliga, 360%. Under hösten 2021 började inflationen och räntorna ta fart, som en följd av överdrivna stimulanser från centralbankerna, problem med de globala transport och logistikkedjorna, och den ryska invasionen av Ukraina. Skiftet på aktiemarknaden blev monumentalt, och från den punkten har stigande avkastningskrav och recessionsoro pressat börserna i allmänhet och småbolagen i synnerhet. Så, var står vi nu??

När vi granskar den nordiska småbolagsmarknaden så är två saker väldigt tydliga. Vinsterna har hållit uppe bättre än väntat och kursfallet under 2022–2023 har framför allt drivits av en multipelkontraktion, det vill säga lägre värdering i spåren av ränteuppgången och en höjd riskpremie. I ORIGO QUEST har vi sett upprevideringar av vinstprognoserna i fem av sex sektorer när 75% av 2023 har passerats. De uppskruvade vinstprognoserna har tryckt ned P/E-talet på topp 5 långa innehav till 8,8x för 2023e och 8,1x för 2024e. (Vi ser en likartad multipelkontraktion i korta boken, men här har också vinsterna reviderats ned). Värderingen av lång-boken är därmed nere på den attraktivaste nivån vi har sett sedan vi startade fonden 2013!

Det fanns tidigare en övertygelse i aktiemarknaden att räntorna skulle vända ned redan under andra halvåret i år. Men, som vi alla ser, har inte det skett. Vår syn har varit att toppen nås under Q3-Q4 och att centralbankerna skiftar till en mer stimulativ räntepolitik igen under andra halvan 2024. Normalt ligger aktiemarknaden 6–8 månader före vilket indikerar att börshumöret skulle kunna börja stiga igen närmaste kvartalen. Men osäkerheten är hög och makrobilden tenderar att svänga ganska snabbt.

Under månaden har vi ökat i fastighetssektorn (bland annat Diös) samt i läkemedelutvecklaren SOBI. Vi har finansierat köpen genom försäljningar inom konsumentsektorn. Vi har också ökat fondens rena kortpositioner inom industri och teknologi. Nettoexponeringen uppgår till 28%.

Vi vill samtidigt passa på att upplysa om att nästa teckningsdag är 30 oktober.

ORIGO SELEQT

ORIGO SELEQT sjönk 4,7% under månaden. Spar Nord, TGS och VBG gav positiva bidrag. Negativa bidrag kom primärt från större innehaven Norva24 samt Vaisala. Exponeringen har ökats inom dagligvaror, energi och hälsovård, medan minskningar skett inom informationsteknik. Fonden har en tydlig inriktning mot attraktivt prissatta kvalitetsbolag med ljusa utsikter och unik slutkundsexponering.

Under september har börsen varit makrostyrd. Förnyad ränteoro har präglat såväl den nordiska som svenska småbolagsmarknaden. Amerikanska 10-årsräntan steg med snabb takt under månaden, vilket gett avtryck i flera räntekänsliga marknadssegment, däribland fastigheter. Den förväntade räntetoppen har förflyttats samtidigt som den realekonomiska avmattningen tagit ny fart i Europa.

Under månaden har vi träffat flera befintliga innehav i fonden. Dansk/schweiziska IT-specialisten Trifork träffade vi i samband med bolagets Stockholmsbesök. I likhet med övriga branschkollegor möter Trifork en mer avvaktande marknad jämfört med fjolåret. Kärnan i bolagets erbjudande är emellertid att effektivisera verksamheter och identifiera besparingsmöjligheter med hjälp av nya, digitala verktyg.

Intresset för digitala projekt, med snabb och konkret ROI, växer. Inom hälsovårdsindustrin finns tydliga effektiviseringsvinster att hämta med innovativa lösningar. Den starka relationen med Apple ger Trifork goda tillväxtmöjligheter i Nordamerika. Den solida balansräkningen möjliggör ytterligare värdeskapande M&A i Europa. Vi bedömer att Trifork kommer att vara ett väsentligt större bolag om tre till fem år.

TGS, en global ledare inom energidata, aviserade förvärvet av norska ärkerivalen, PGS i september. Om affären går hela vägen, blir den sammanslagna koncernen TGS + PGS tydlig nummer #1 med det mest heltäckande biblioteket av global energidata. Världen törstar efter energisäkerhet, särskilt efter Rysslands anfallskrig i Ukraina. Med affären i hamn, skulle bolaget kontrollera hela värdekedjan.

Efter en mångårig nedgångsfas i den seismiska industrin, har TGS använt sin överlägsna balansräkning och affärsmodell, till att stärka sin marknadsposition genom att konsolidera branschen. När uppcykeln i sektorn nu börjar materialiseras, väntar en sannolik – och flerårig - skördeperiod med hög tillväxt, stigande marginaler, goda vinster och starka fria kassaflöden. Som ett resultat väntar då stora återföringar till aktieägarna i form av rejäla utdelningar och/eller aktieåterköp.

Den 10 oktober kl. 12 har vi en lunchpresentation med småbolagsspecialisten Christoffer Ahnemark. Presentationen är främst avsedd för professionella investerare/rådgivare.

- Hur utvecklas småbolagen idag och i morgon?

- Vad händer när toppen på räntor och inflationen är bakom oss?

- Nordiska småbolag ur ett längre perspektiv

- Timingen just nu

- Aktuella investeringar i ORIGO SELEQT

Plats: KG10, Kungsgatan 8

Tid: 12-13

Osa: Begränsat antal platser. O s a senast 5 oktober här

Frågor: kundservice@origofonder.se

Välkomna!

"Under 2023 har den globala ekonomin visat på en överraskande motståndskraft..."

Ladda hem rapporten

Marknadskommentar

Månadens statistik från USA fortsatte att bekräfta bilden av en mjuklandning och att centralbanken i närtid kan avsluta räntehöjningscykeln. Siffrorna skapade ändå viss ränteoro och tyngde amerikanska aktiemarknaden.

I Kina har regeringen kommit med nya åtgärder för att stötta den krisande fastighetssektorn och lätta upp för hushållen.

I Norden var utvecklingen mixad med norska och danska aktier i toppen (+4%) medan svenska och finska börsen föll med motsvarande. Världsindex tappade 1,9% under månaden. Det svaga börssentimentet märktes också på småbolagen, där ledande index i Norden och Sverige föll med 2,6% respektive 4,4%.

ORIGO QUEST

ORIGO QUESTs avkastning under månaden uppgick till -0,37% och till -1,3% senaste året. Den årliga avkastningen sedan 2013 uppgår till 8,3%. Riskmässigt uppgår volatiliteten (36m) i avkastningen till 9,6% och korrelationen (beta) till 0,29, vilket kan jämföras med småbolagsindex (CSRX) 23,6% respektive 1,13.

Den långa boken hade en svagt negativ utveckling. Musti och Freetrailer gav positiva bidrag medan AOJ och New Wave påverkade fonden negativt. Fondens blankade positioner fortsatte att ge bra betalt. Vi har ökat fondens korta bok under månaden. (Norsk och svensk industri/material)

Fonden består av knappt 30 långa innehav som vi bedömer är starka inom sina nischer, har hög avkastning på kapitalet och är undervärderade. Marknadsrisken är minimerad i hög grad genom kortboken som i dagsläget består av ett 10-tal blankningar samt derivat. Nettoexponeringen uppgår till 25%. På sektorbasis är fonden nettolång i konsument och nettokort i nordisk basindustri.

Under sommaren har vi investerat i ett nytt bolag; Profoto. Bolaget, som säljer ljussättningslösningar till professionella fotografer, är ledande inom en global nisch med höga inträdesbarriärer. Historiskt har man visat både hög tillväxt och lönsamhet, men senaste året har mer liknat en inbromsning. Vi ser flera värdedrivare framåt och tycker att värderingen är väldigt intressant nu.

Generellt räknar vi med att blixtrar och andra standardprodukter växer i linje med BNP, men Profotos höga innovations- och capex-nivå och starka position inom premiumsegmentet bådar gott. Vi har noterat att bolaget åter har accelererat satsningarna efter en svag produktutvecklingsperiod i samband med pandemin, och vi tror att de nya produkterna kan driva tillväxten avsevärt de kommande åren.

Artificiell intelligens (AI) skulle kunna vara ett hot, men vi tror framför allt att det kan vara ett kompletterande verktyg för Profoto i olika typer av produktivitetshöjande lösningar som de säljer till fotostudios och fotografer som vill ligga i framkant. Vår analys baseras på en årlig vinsttillväxt 2024-2025e på +10%, ROCE på 35-40% och med en värdering på 13x ebita inklusive nettokassan.

Nästa teckningstillfälle är 28 september.

ORIGO SELEQT

ORIGO SELEQT sjönk 3,0% under månaden. Nekkar, ALK och Vaisala gav positiva bidrag. Negativa bidrag kom primärt från större innehaven Hanza samt A&O Johansen.

Aktivitetsnivån har varit hög i fonden med flertalet nyinvesteringar under augusti. Exponeringen har ökats inom industriservice och samhällsnyttig mjukvara, medan minskningar skett inom hälsovård.

Nya innehavet, Nekkar, kom med en solid halvårsrapport i slutet av augusti. Syncrolift, världsledande inom liftar och transportsystem till hamnar, är navet i rörelsen. Utöver en lönsam service- och eftermarknadsaffär, finns potential till nybyggnationsorders under höst/vintern. I samband med rapporten aviserade Nekkar ett återköpsprogram motsvarande cirka 10 procent av aktiestocken. Givet den låga värderingen och överkapitaliserade balansräkningen, med en stor nettokassa relativt börsvärdet, ser vi återköpsprogrammet som starkt positivt.

Norska Norva24 är ett annat nytt, större innehav i fonden. Norva24 är verksamt inom service och underhåll av samhällskritisk infrastruktur under marken, det vill säga kloak-, vatten-, och avloppssystem. Vi har följt bolaget sedan börsnoteringen i december 2021 och tilltalas av den ocykliska profilen på verksamheten.

Strategin bygger på en klassisk ”buy & build”-modell där verksamheten expanderar geografiskt genom förvärv av liknande, ofta familjedrivna, nischbolag. Den aktiva M&A-agendan består av större plattformsförvarv som kompletteras med tilläggförvärv (”bolt-ons”), i syfte att bygga kluster och lokal densitet. Bolaget är #1 inom sin nisch i såväl Norden som i Tyskland.

Kraftfull urbanisering kombinerat med historiska underinvesteringar i VA-nätet av kommuner och regioner, ger en strukturell tillväxtmarknad för Norva24s tjänster framåt. Servicen måste göras oavsett konjunkturläge. Därtill väntas ökat extremväder – likt stormen ”Hans” i augusti - sätta ytterligare press på de ålderstigna vattenoch avloppssystemen i Norden, med fler översvämningar som följd.

Efter marginalbesvikelsen under Q2 är intresset svalt kring Norva-aktien. Den negativa marginalavvikelsen härrörs primärt från ofördelaktiga tajmingeffekter samt ojämn beläggning av olika avdelningar inom gruppen. Marginalhöjande åtgärder har satts in, vilket förväntas synas under hösten och nästa år.

Givet att ~60 procent av bolagets intäkter estimeras vara taxonomiförenliga 2023, väntas EU:s taxonomi för hållbara investeringar bli en stor drivare nästa år. Ocykliska tillväxtbolag med marknadsledande position och tydlig ESG-prägel, handlar sällan på 11-12x ebita, framåtblickande, men kortsiktiga bakslag skapar grund för felprissättningar. Vi har agerat på vår analys och tagit en större position i aktien

Nu har vi publicerat halvårsrapporten för 2023.

"Våra två fonder ORIGO SELEQT och ORIGO QUEST har fokuserat på nya möjligheter, kvalitet och ett balanserat risktagande under halvåret.

ORIGO SELEQT som startade för drygt ett år sedan, har levererat bättre avkastning än index och toppar kategorin nordiska småbolagsfonder. Vi märker ett stort intresse för fonden och vår småbolagsstrategi under ledning av Christoffer Ahnemark. Väldigt kul!

Vår hedgefond ORIGO QUEST har varit stabil under första halvåret. På längre sikt har fonden skapat en betydande överavkastning gentemot liknande fonder och är en av Nordens absolut bästa hedgefonder lång/kort senaste 10 åren. Även här ser vi ett ökat intresse då allt fler... "

Ladda hem rapporten

/Team Origo

LÅNGSIKTIGT LÄGE I SMÅBOLAGEN

Stefan Roos, grundare och CIO på Origo Fonder ger några snabba kommentarer om nuläget och vad han tror om framtiden.

1. Vilka har varit de viktigaste drivkrafterna på sommarbörsen?

- Globala aktier lyfte i början på sommaren då marknaderna alltmer diskonterade en svagare makroutveckling och därmed att marknadsräntorna skulle börja falla. Därtill tog AI-haussen fart och flera av de indextunga amerikanska Tech-bolagen steg kraftigt. Lite senare på sommaren så hamnade fokus mer på Q2-rapporterna och på förnyade inflationsrisker vilket pressade tillbaka börserna.

2. Hur skulle du summera rapportperioden för de nordiska småbolagen?

- Generellt har rapporterna varit åt det svaga hållet. Det gäller både stora och små bolag. Omsättningen har över lag varit stabil men mer framåtblickande faktorer som orderingången och ”outlook” har varit sämre än väntat. Vi ser också ett mönster att aktiekurserna har reagerat kraftigare än tidigare.

3. Småbolagen har utvecklats svagare än storbolagen i år. När kommer vändningen?

- Vår bästa bedömning just nu är att vi inne i den sista fasen av räntehöjningar från centralbankerna och att ekonomin mjuklandar. Värderingsmässigt tycker vi att småbolagen ser mycket attraktiva ut jämfört med storbolagen och dess egna historiska genomsnitt, men skillnaderna mellan bolagen är stora så det gäller att vara selektiv.

- Det är alltid svårt att sia om börsen och småbolagen på kort sikt, men vi tror att det är ett utmärkt läge att öka upp nu om man har en lite längre placeringshorisont. Historiskt har småbolagen i princip alltid slagit den breda aktiemarknaden om vi ser till 10-årsperioder, vilket vi tror kan förklaras av en starkare vinsttillväxt över tid. Det är alltså mest en fråga om tajming, och om vi ser slutet på räntehöjningscykeln i höst är tajmingen sannolikt mycket bra nu.

4. Vilka faktorer kommer styra börsen i höst?

- Ska vi få ett riktigt och uthålligt trendskifte i höst så måste vi se en förändring i vinstprognoserna eller vinstmultiplarna. Vi tror att båda dessa har förutsättningar att börja röra sig uppåt kommande halvår, och speciellt bland småbolagen som startar nästa börscykel med attraktiva P/E-tal. Men då krävs det att mjuklandningsscenariot bekräftas och att inflationen fortsätter att falla ner mot normaliserade nivåer.

5. Kan du berätta kort om Origo och vilka strategier ni erbjuder till professionella investerare?

- Origo Fonder är en s.k. ”boutique-manager” vilket i korthet betyder att vi är oberoende och helt fokuserade på ett område, i vårt fall småbolag. Vi startade för drygt 10 år sedan och erbjuder unika fondstrategier som är skräddarsydda för att kunna navigera mer effektivt på småbolagsmarknaden.

- Teamet är en betydande delägare och investerare i fonderna och hela set-upen präglas av långsiktighet och fokus på att leverera mer-avkastning, alpha. Våra fondinvesterare består bland annat av stiftelser, kommuner och välinformerade privatinvesterare. Vi förvaltar den absolutinriktade lång/kort-fonden ORIGO QUEST samt den fokuserade Nordiska mikro/småbolagsfonden ORIGO SELEQT.

Om ni har frågor eller vill boka ett möte med Stefan Roos, kontakta gärna:

Cristina Lugaro

+46701654713

cristina.lugaro@nrp.no

5 snabba frågor-pdf

Idag gästade Christoffer Trading Direkt. Fokus på småbolagsmarknaden och vilka möjligheter som finns i den generellt sett svaga sommartrenden. Se klippet här

Marknadskommentar

Ledande globala aktieindex lyfte under juli i takt med att ny inflationsstatistik visade på fortsatt fallande trend. Finans och fastigheter blev börsvinnare i Norden under månaden medan mer ränte- och värderingskänsliga sektorer som teknologi och hälsa backade.

Rapportsäsongen har hittills bjudit på ovanligt stora kursrörelser. Trots att rapporterna generellt har varit starkare än väntat så har det varit fler storbolag som fått se sin aktiekurs falla efter rapport än tvärtom.

Globalindex (MSCI World) steg med 2,9%, svenska storbolagsindex (OMXS30) utvecklades -2,5% medan nordiska småbolagsindex (VINX Small Cap) steg 1,2%. Den amerikanska 10-årsräntan steg till knappt 4%. Oljepriset, som fallit sedan mars 2022, vände upp kraftigt under månaden efter signaler om ett begränsat utbud.

Sammantaget tolkar vi signalerna från centralbanker och marknaden som försiktigt positiva inför hösten, men räknar med ett ökat fokus på värdering, vinsttillväxt och småbolag.

ORIGO QUEST

ORIGO QUEST avkastade -0,4% under månaden. Den långa boken hade en svagt positiv utveckling medan den korta gav ett negativt bidrag. Senaste 36 månaderna uppgår avkastningen till 10,2% och den årliga avkastningen sedan start är 8,4%.

Långa innehav i Enea och Castellum gav positiva bidrag med Addtech (lång) samt derivat på index påverkade negativt. Marknadsexponeringen är begränsad och fokus ligger på att skapa alpha, det vill säga avkastning som inte härrör från den allmänna marknadsutvecklingen utan mer från vårt aktieval.

”Key trades” i fonden är f.n. lång i Konsument och Industri och kort i nordisk Basindustri.

SOBI-aktien har backat 4-5% i år efter 17-miljadersköpet av CTI Biopharma våras. Som alltid vid stora förvärv hade marknaden en del frågor, men den främsta orsaken till den relativt sett svaga kursutvecklingen är nog att finansieringen via bl.a. en företrädesemission nästan alltid skapar en kortsiktig osäkerhet. Vi tog fasta på att CTIs främsta produkt (Vonjo) har stora synergier med SOBIs preparat Doptelet. Köpet ska enligt ledningen ge ”starkt positiv effekt” på vinst och marginaler redan 2023. Vår positiva grundsyn på bolaget bekräftades rejält i samband med Q2-rapporten som visade på 26% organisk tillväxt, där försäljning och vinst slog marknadens förväntningar med råge. Bolagets nya produkter levererade allra bäst och ledningen passade på att höja helårsprognosen.

Ett annat långt innehav som rapporterade tvåsiffrig organisk tillväxt var djurbutikskedjan Musti. Rapporten var solid och visar att bolaget är unikt med sin defensiva tillväxtprofil i en annars rätt så skakig konsumentsektor. Vi bedömer att Musti fortsätter ta marknadsandelar, bland annat genom sitt nya varumärke Smaak. Vi räknar vidare med att lönsamheten kommer stiga framöver då bolaget på marginalen har dragit ned på butikstillväxten. Vi ser också fallande transportkostnader och höjda priser kommer bidra positivt och tvinga upp marknadens vinstprognoser under andra halvåret.

Billerud (kort position), som nyligen vinstvarnade, meddelade under månaden att VDn Christoph Michalski entledigas ”med omedelbar verkan”. Vi är inte helt överraskade givet kursutvecklingen, vinstvarningen och den i vårt tycke tveksamma miljardsatsningen i USA i ett mycket känsligt makroläge. Sedan årsskiftet är aktien ned med cirka 30%. Basindustrin är kraftigt pressad av lägre priser och vi ser att fler bolag än Billerud har utmaningar framför sig.

Nästa teckningstillfälle är 30 augusti.

ORIGO SELEQT

ORIGO SELEQT sjönk 3,2% under månaden. VINX Small Cap ökade 1,2%. VBG och A&O Johansen gav positiva bidrag. Negativa bidrag kom primärt från större innehaven Addlife, Vaisala samt Atea. Exponeringen har ökats i industri- och hälsovårdssektorn under juli, medan minskningar skett i fastighetsbranschen.

Under månaden rapporterade flertalet innehav. Kärninnehaven i verkstadssektorn, AQ och VBG, rapporterade rekordhög tillväxt med god lönsamhet. Aktierna har utvecklats starkt under 2023, men är fortsatt attraktivt värderade.

Vaisala sänkte helårsprognosen i juli, vilket fick aktien på fall. Bolaget är global ledare inom sin nisch och långsiktigt helt rätt positionerat. En avvaktande marknad påverkar dock industridelen negativt på kort sikt.

Life science-bolaget Addlife ökade nettoomsättningen med 14 procent, varav organisk tillväxt utgjorde 8 procent, i andra kvartalet. Tillväxten drevs av ökad aktivitetsnivå inom planerad kirurgi i både Norden och övriga Europa samt nya avtal.

Strategin med att omvandla höglönsamma – men temporära - covid-relaterade intäkter, till förvärv inom elektiv vård, som åsidosatts under pandemin, ger goda tillväxtutsikter när betydande vårdköer runt om i Europa nu ska betas av.

Bland börsens etablerade s.k. ”compounders” uppvisar Addlife den starkaste organiska tillväxten. Trots utsikterna, är värderingen lägst i gruppen - mätt som ev/ebita - vilket är anmärkningsvärt givet var i cykeln ekonomin befinner sig.

Addlife rasade över 20 procent på rapportdagen. Marknaden räds skuldsättningen och det svagare kassaflödet. Uppskalning av affärsvolym, normalisering i rörelsekapital och operativa förbättringar, väntas emellertid förbättra kassaflödet avsevärt under H2 2023. Det skapar en intressant R/R-dynamik framåt.

Freetrailer meddelade nya framsteg under juli. Trots en svag makromiljö, sätter bolaget nya rekord. Antalet uthyrningar översteg 900 000 för det brutna räkenskapsåret och släpvagnsflottan växer stadigt.

Kundupplevelsen har förfinats under nya vd Nicolai Frisch Erichsens ledarskap, vilket skapar större engagemang.

Nya partners, en förbättrad teknisk plattform och tätare densitet väntas driva frekvens, tillväxt och lönsamhet uppåt. Samtidigt finns starka hållbarhetsincitament i den delningsekonomiska lösningen.

Vår bedömning är att potentialen för omvärdering är stor kommande 1–3 åren för Freetrailer-aktien.

Marknadskommentar

Amerikanska och europeiska aktiebörser summerar ett positivt första halvår. De nordiska börserna har inte hängt med i de större avancemangen, med undantag för Danmark, och regionen är i viss mån mer pressad av en mer splittrad makrobild med svaga valutor, fallande vinstprognoser och fortfarande ihållande inflation.

Generellt har marknadsindexen påverkats kraftigt positivt av ett fåtal stora, indextunga bolag, som rekylerat från 2022, pådrivet av inflöden till indexfonder och massiv AI-hype, varför skillnaden kan framstå som mer dramatisk än den egentligen är.

Mönstret upprepade sig i juni, där världsindex steg med 5,6% samtidigt som nordiska småbolagsindex (VINXSEKNI) avancerade 0,8% medan svenska småbolagsindex (CSRXSE) i stället föll 0,6%. Vidare präglades juni av hög volatilitet med ovanligt stora skillnader mellan sektorer, bolag och marknadssegment.

ORIGO QUEST

ORIGO QUEST steg med 2,2% under månaden. Den långa boken hade en neutral utveckling medan den korta levererade mycket konkurrenskraftig avkastning.

I långboken gav vårt relativt nya toppinnehav Thule bäst bidrag medan kortbokens starka avkastning skapades brett, med Viaplay i spetsen. Viaplay, som under H1 varit fondens största korta position, kom i början på månaden med en kombinerad vinstvarning och VD-byte, vilket ledde till ett rekordstort ras på 62% på en enskild börsdag. Våra farhågor kring bolagets exekvering, kassaflöde och strategi besannades, och givet den förändrade risk/reward-bilden efter kursfallet valde vi att stänga positionen och realisera avkastningen.

När fastighetsturbulensen eskalerade under sommaren/hösten 2022 reducerade vi fondens rena aktieinnehav till förmån för företagsobligationer i liknande bolag. Vår bedömning då var att risken inte var attraktivt prissatt på aktiemarknaden medan man fick bra betalt för den samma på kreditmarknaden. Vi stängde den positionen i juni med god avkastning. Vi ser nu samma skevhet, eller avkastningsmöjlighet, inom finansbolagssektorn och har initierat en ny position.

Vi lägger stor vikt vid portfölj- och riskanalysen för att förstå hur fonden presterar i olika marknadsmiljöer, hur innehaven kompletterar varandra och för att kunna säkerställa - så långt det är möjligt - hur fonden kommer utvecklas framåt.

Långboken är i huvudsak uppbyggd kring kvalitativa och i viss mån defensiva småbolag med sunda balansräkningar och starka värderingsstöd. I början av året var denna del, med facit i hand, lite väl defensiv. Med vårens relativt stora förändringar där vi investerade i flera konsumentcykliska bolag, däribland Thule, New Wave och Bilia, bedömer vi att fondens långbok är välpositionerad med klart fördelaktig risk/reward inför andra halvåret och 2024.

Kortbokens enskilda innehav har utvecklats svagt relativt marknaden i år, vilket är positivt ur avkastningssynpunkt, och här fortsätter vår analysmodell leverera nya intressanta affärsidéer, där bland annat förpackningsbolaget Billerud är en publik position sedan i våras.

Vi har nyligen initierat en helt ny kortposition i ett nordiskt teknologibolag som - trots svaga utsikter - handlar på höga värderingsmultiplar.

Nettoexponeringen är relativt låg och fondens marknadsrisk (rullande 36m beta) ligger alltjämt på låga 0,3.

Nästa teckningstillfälle är 28 juli.

ORIGO SELEQT

ORIGO SELEQT steg 1,2% under månaden, vilket kan jämföras med VINX Small Cap som ökade 0,8%. Svenska fastighetsbolagen Catena och Diös gav positiva bidrag, likaså norska IT-specialisten Atea. Negativa bidrag kom primärt från svenska life science-koncernen Addlife samt färöiska laxbolaget Bakkafrost.

Under juni har vi genomfört ett stort antal möten med befintliga innehav och potentiella kandidater. Särskilt fokus har lagts på mikrobolag runt om i Norden, där intresset från andra investerare är påfallande svalt. Vi finner i nuläget många välskötta verksamheter till sällsynt attraktiva värderingsnivåer.

Popularitet går i vågor på aktiemarknaden. Vi känner stor optimism och tilltro till den beprövade Origo-modellen för att identifiera, analysera och investera i fundamentalt undervärderade aktier. På en kraftigt kvartalsfokuserad aktiemarknad, är tidsperspektivet på 3 till 5 år för investeringarna, en värdefull ledstjärna.

Aktivitetsnivån har varit hög i fonden under månaden. Exponeringen har ökats i mjukvarubolaget Trifork, industriföretaget Hanza och regionbanken Spar Nord. Positionen i det svenska bredbandsbolaget Bredband2 har i sin tur avyttrats.

Under månaden kom ett av fondens viktigaste innehav - Spar Nord - med ytterligare en höjning av vinstprognosen. Med stöd i ett rekordsnabbt växande räntenetto, kombinerat med solid kreditkvalitet, räknar banken nu med att nettoresultatet efter skatt ska landa på 2,1–2,4 miljarder DKK för 2023. Översatt till vinst per aktie betyder det mellan 17,7 kr och 20,2 kr (EPS). Aktien handlar därmed runt p/e 6,0x–5,3x.

Vi har följt Spar Nord noggrant under flera år. Banken följer den förväntade flerårsplanen och investeringstesen. Styrelsen har lyssnat på våra, och övriga ägares önskan om aktieåterköp som ett led i återföringen av värden, vilket vi finner glädjande. Med en räntabilitet på rådande nivåer är aktien ett fortsatt fynd.

Under juni har positionen i dansk/schweiziska IT-företaget Trifork utökats till ett större innehav i fonden. Det entreprenörsdrivna företaget, som leds av visionären, grundaren och vd:n Jørn Larsen, är ett tillväxtföretag i sin rätta bemärkelse. De senaste 15 åren har Trifork ökat intäkter och resultat med i snitt 24% årligen (CAGR).

Framåt, ser vi stor potential i samhällsnyttig mjukvara och Triforks fortsatta arbete med att driva effektivitet genom digitalisering och ”app”-penetration hos sina B2B-kunder. Utöver den tvåsiffrigt växande basaffären, väntas M&A och investeringar i innovativa teknologibolag driva värdeskapandet ytterligare.

Kontaka oss om ni vill veta mer. Trevlig sommar önskar Team Origo!

/Stefan & Christoffer

Marknadskommentar

Världsindex tappade 0,5% i maj och nordiska småbolagsindex sjönk med 2,2%. Oron för en potentiell global recession och bankkrisen i mars–april har samtidigt bidragit till ett pånyttfött intresse för stora teknologibolag, då ett slut på centralbankernas räntehöjningar skulle kunna gynna tillväxtbolag. En stor hype kring AI har förstärkt den trenden. Även storbolagsindex i USA har gynnats och har i år stigit med ~10 % samtidigt som småbolagen pendlat kring nollan. Större gap mellan stora och små bolag har vi inte sett sedan 1997 (de år då storbolagen har haft positiv avkastning).

Vi ser en liknande trend i Sverige där OMXS30 har stigit med 11 % samtidigt som OMX Small Cap har tappat drygt 1 % i år. Värderingsskillnaderna har därmed ökat och jämfört med USA så ser vi nu ett storbolags forw. P/E på 18X mot småbolags forw. P/E på 13X. Jämför vi med respektive grupps historiska snitt så handlas storbolagen 14 % över det normala, och småbolagen hela 19 % under det normala.

Vi tror att pendeln har svängt för mycket och att småbolagen som grupp är väl positionerade inför återhämtningsåret 2024. Man ska i detta sammanhang komma ihåg att det var småbolagen som ledde den långa uppgången efter finanskrisen 2008.

ORIGO QUEST

ORIGO QUEST tappade 2,9% under maj. Avkastningen senaste 36 månaderna uppgår till 6,7% och den årliga avkastningen sedan start till 8,4%. Kortboken utvecklades starkt och gav ett bra bidrag (bl.a. EMBRACER) medan långboken hade en svag utveckling (bl.a. COOR, SOBI). Nettoexponeringen uppgick till 35%.

Coors äldsta kund, Ericsson, valde nyligen att inte förlänga sitt servicekontrakt i Sverige. Kontraktet motsvarar en årlig volym på 500 MSEK och det påverkar uppskattningsvis resultatet negativt med 7–8 % på årsbasis. Coor växer samtidigt bland mindre kunder och genererar alltjämt ett starkt och stabilt kassaflöde så nyheten är ingen katastrof, men kursfallet på hela 22 % under maj ska nog ses i ljuset av att bolaget också tappade en annan storkund för en tid sedan, vilket aktiemarknaden troligtvis inte har glömt. Värderingen är nu historiskt låg. Coors nedgång stod för en stor del av långa bokens svaga utveckling i maj.

Embracer var en kort position i fonden under 2021 och under hösten 2022 tog vi ånyo en kort position i spelbolaget. Vår tes var i korthet att vi såg stora risker med de aggressiva och i vårt tyckte relativt dyra förvärven man hade genomfört, stor osäkerhet i prognoserna framåt och väldigt komplicerad redovisning. Därtill tyckte vi att aktiemarknaden verkade bortse från en rad av svaga rapporter där både den organiska tillväxten och förväntade storspel lyste med sin frånvaro. Under våren har det blivit uppenbart för de flesta att bolaget inte kommer nå sina mål och i maj kom vinstvarningen. De risker vi identifierade 2021/2022 har blivit verkliga problem och aktien föll med 57 % under månaden (motsv. 83 % sedan toppnoteringen i april 2021). Positionen bidrog starkt till den korta bokens avkastning. En mycket god affär som vi nu har realiserat/stängt.

Rapportsäsongen är i princip klar och vi kan konstatera att ett rekordstort antal bolag har överträffat konsensusförväntningarna. Bland fondens långa innehav har 15 av 21 bolag (71 %) slagit vinstprognoserna. Samma trend ser vi när det gäller försäljningen. Tre bolag har varit i linje, och bara tre sämre. Aldrig förr sedan fonden startade 2013 har det operationella utfallet varit så starkt. Kursmässigt har dock reaktionerna varit ljumma och aktiemarknadens fokus på småbolag under våren har varit bristfällig, precis som det brukar vara i tider av oro. Siffrorna och efteranalysen gör dock att vi känner oss mycket trygga med portföljen och räknar med att de verkliga värdena blir mer synliga i takt med att vi närmar oss en möjlig vändning i riskaptiten under andra halvåret.

ORIGO SELEQT

ORIGO SELEQT steg med 0,6% under månaden, vilket kan jämföras med VINX Small Cap SEK som tappade 2,2%. Kärninnehav som Hanza, Vaisala och AQ bidrog positivt medan det omvända gällde Coor och Freetrailer.

Under månaden har vårt fokus legat på kvartalsrapporterna. Vi kan konstatera att det har varit en riktigt stark rapportsäsong där en majoritet av bolagen i Norden, såväl som i fonden, har överraskat positivt. Hit hör bl.a. vårt finska väderteknologibolag Vaisala som nyligen redovisade fortsatta försäljningsframgångar med stigande orderingång. Både meterologi- och industridivisionen växte och utblicken framåt andas optimism där bl.a. förnybar energi pekas ut som ett särskilt intressant område. Aktien steg med ca 10 % efter rapporten, men vi ser mer potential i takt med att den mycket lönsamma industridivisionen växer snabbare än gruppsnittet, viket bör leda till strukturellt högre marginaler för koncernen.

Även life science-bolaget Addlife kom med en övertygande rapport, där en förbättrad produktmix och prishöjningar slår igenom starkare än väntat. Under Q1 växte efterfrågan markant, drivet av en ökad aktivitet inom elektiv kirurgi. Vi noterar också att bolaget har ökat tempot gällande nya produktlanseringar och andra marknadsaktiviteter. Vi gillar bolagets konjunkturstabila verksamhet och bedömer att bolagets organiska tillväxt ska accelerera ytterligare under andra halvåret 2023.

Portföljbolaget Coor bröt emellertid mönstret av positiva nyheter under maj. Beskedet att Ericsson valt att inte förlänga sitt servicekontrakt i Sverige ger ett volymtapp på 500 MSEK och kommer uppskattningsvis påverka resultatet negativt med 7–8 % på årsbasis. Coor växer samtidigt bland mindre kunder och genererar alltjämt ett starkt och stabilt kassaflöde. Nyheten är ingen katastrof, men kursfallet på hela 22 % under maj ska nog ses i ljuset av att Coor också tidigare tappade en annan storkund. Värderingen är nu historiskt låg, vilket ger potential.

ORIGO SELEQT är en en unik och selektivt uppbyggd fond med i vårt tycke undervärderade småbolag som gynnas av flera strukturella tillväxttrender. Q1-rapporterna bekräftar den bilden. Den förväntade avkastningen styrs av portföljbolagens utveckling där både vinsttillväxt och värderingsmultipel för dessa vinster spelar stor roll. Just nu ser vinsttillväxten attraktiv ut samtidigt som multipeln är historiskt låg. Samtidigt närmar sig skördetiden i flera, mer oupptäckta, innehav.

Marknadskommentar

Globala aktier steg marginellt under månaden (1,4 %) och de nordiska börserna utvecklades på ett likartat vis (2,3 %). Börserna svängde dock en hel del under månaden och finansmarknaden är fortsatt under viss stress. På nyhetsfronten noterar vi att framtidssignalerna spretar ordentligt. Å ena sidan visar ledande makrostatistik att vi är på väg in i en lågkonjunktur. Å andra sidan ser vi att flera av de mest tongivande företagsrapporterna är starka. I USA har teknologisektorn överraskat

positivt. I Norden noterar vi rekordresultat från industrin och att bolagen upplever att efterfrågesituationen framåt är god.

Vi har en tes om varför signalerna spretar så mycket: Kan det vara så att makroindikatorerna till viss del missar skiftet mot ökad digitalisering och en grönare ekonomi? Bara i Norden ser vi rekordstora investeringar inom fossilfritt stål, batteriproduktion, vindkraft, elnät och datacenters. Bara för att nämna några områden. I så fall lär lågkonjunkturen bli mildare än vad marknaden just nu förväntar sig.

ORIGO QUEST

Avkastningen under månaden blev 0,1 %. Den årliga avkastningen sedan 2013 uppgår därmed till 8,8 %. På rullande 36 månader uppgår avkastningen till 32,9 %. Korrelationen med börsen (beta) uppgår samtidigt till 0,3 % och den genomsnittliga nettoexponeringen till 48 % vilket innebär att avkastningen främst har skapats genom bra alpha.

Den långa boken hade en neutral utveckling i april och den korta boken en marginellt negativ påverkan. På bolagsnivå gav SOBI (lång) och Bakkafrost (lång) bäst bidrag medan, Enea (lång) och Bilia (lång) gav negativa bidrag. Nettoexponeringen uppgick till 49 % i slutet på månaden.

Under februari och mars har vi byggt upp en lång position inom konsumentsektorn, med medelstora innehav i Bilia, Thule och New Wave. Q1-rapporterna i april bekräftar i allt väsentligt våra investeringsteser.

Bilias rapport var något bättre än vad vi förväntade oss. Omsättningen steg med 14 % och jämförbart resultat var i princip oförändrat jämfört med rekordåret i fjol. Bilförsäljningen (nya och begagnade) ökade med 6 respektive 12 %. Orderingången var dock, som väntat, väldigt svag med -53 %. Serviceaffären, som står för 70 % av det totala resultatet, växte med 10 %. Givet bolagets starka operativa performance och goda tillväxtmöjligheter tycker vi att värderingen på 7X rörelseresultat

2023(p) är mycket attraktiv.

Friluftsbolaget Thule redovisade ett klart starkare resultat och marginal än förväntat. Även här var dock jämförelsekvartalet förra året exceptionellt starkt, där återförsäljare byggde upp sina cykellager till extrema nivåer. Omsättningen minskade med 27 % och rörelsemarginalen kom in på dryga 17 %, vilket vi tycker är imponerande

givet den lageravveckling som pågår för fullt i återförsäljarledet.

New Waves rapport var urstark och bolagets bästa någonsin. Omsättningen ökade med 20 % och rörelsemarginalen var hela 14,7 %, i vad som brukar vara bolagets svagaste kvartal. Vi har följt bolaget i +25 år och noterar vilken framgångsrik transformation som har skett från reklamartiklar med låga marginaler till starka varumärken med hög lönsamhet. Vi tror att marknaden underskattar bolagets effektiva

distributionsmodell och räknar med fler förvärv.

Vi har samtidigt ökat kortboken, främst inom gruppen Råvaror, som är fondens största nettonegativa position. Utmaningarna med fallande priser samtidigt som tunga investeringar och ökade räntekostnader käkar upp kassaflödet fortsätter.

ORIGO SELEQT

Fondens resultat i april slutade på 2,3 %, vilket innebär 4,6 % hittills i år. Jämförelseindex har samtidigt avkastat 1,7 % i april och 6,2 % i år. AQ, Addlife och Bakkafrost bidrog positivt medan TGS och ALK-Abello påverkade fonden negativt.

Rapportperioden har hittills varit stark och framför allt industrisektorn har överraskat positivt. Stålbolaget Alleimas VD Göran Björkman sammanfattade läget så här: ”Alla letar efter lågkonjunkturen men ingen hittar den – inte vi heller”.

AQ uppvisade fortsatt god tillväxt och omsättningen ökade med 37 % samtidigt som marginalen ökade till 8,2 % (7,1 %). Vi bedömer att tillväxten kommer fortsätta då AQ gynnas av sin position inom elektrifiering, försvarsindustrin och effektiv produktion. Efterfrågan på automatisering och effektivisering är snarare kontracyklisk. Aktien steg med 10 % under månaden och noterade nya all-time-highs.

AOJ, vår danska industrigrossist, kom in ungefär som väntat. B2B-segmentet, som står för 90 % av omsättningen, växte med 16 % med god lönsamhet, vilket är mycket bra jämfört med konkurrenterna. Aktien har haft en svag start på året, vilket kan hänga samman med att bolaget guidar för ett svagt andra halvår (”-10 % i volymutveckling”). Vi har följt bolaget länge och vet att ledningen ofta är konservativ, så vi är inte så oroliga, utan håller fast vid vår prognos för 2023 som ligger över bolagets.

Danska ALK-Abello har sedan 1920-talet utvecklat läkemedel mot allergier. Omsättning och resultat har stadigt ökat och 2022 blev ett nytt rekordår, trots makroekonomiska utmaningar. De preliminära Q1-siffrorna visade dock på svagare försäljning än väntat, bl.a. drivet av en svagare pollensäsong 2022. Bolaget handlas till relativt höga multiplar och är därmed känsligt för negativa nyheter. Vi tycker inte Q1-nyheten förändrar den långsiktiga potentialen och köper ledningens syn på att enskilda kvartal kan fluktuera kraftigt.

Bilias rapport var något bättre än vad vi förväntade oss. Omsättningen steg med 14 % och jämförbart resultat var i princip oförändrat jämfört med rekordåret i fjol. Bilförsäljningen (nya och begagnade) ökade med 6 respektive 12 %. Orderingången var dock, som väntat, väldigt svag med -53 %. Serviceaffären, som står för 70 % av det totala resultatet, växte med 10 %. Givet bolagets starka operativa performance och goda tillväxtmöjligheter tycker vi att värderingen på 7X rörelseresultat

2023(p) är mycket attraktiv.

Sammantaget är signalerna hittills från våra portföljbolag försiktigt optimistiska. Vi delar den synen och noterar att portföljen värderas till omkring P/E 12–13 samtidigt som vinsttillväxten för 2024(P) förväntas landa på omkring 17%.

Vi är stolta och glada över att kunna meddela att ORIGO SELEQT numera även handlas på sparplattformen FONDO. Se mer här

Varmt välkommen med frågor eller för att boka ett möte med oss.

Marknadskommentar

Den amerikanska centralbanken höjde som väntat styrräntan med en kvarts procentenhet och signalerade samtidigt att räntehöjningsfasen eventuellt kan avslutas tidigare än vad som var troligt för bara en månad sedan. Det som möjligen kunde tolkas som ett positivt budskap överskuggades dock av nyheter om att tre amerikanska banker och en europeisk storbank riskerade att krascha. Globala aktieindex pressades ned rejält i mitten på månaden, men återhämtade sig sedan successivt. MSCI World index stängde upp 2,2 % och nordiska småbolag landade på -2,8 %.

Vi har fortsatt att träffa många nordiska bolag och har lagt lite extra tid på den aktiemässigt svaga konsumentsektorn. Det är tydligt att problemen med leveranskedjorna har minskat och att även fraktkostnaderna börjar normaliseras. Flera bolag ser också att lagernivåerna minskar hos återförsäljare och grossister och att man eventuellt kan nå normala nivåer i Q2/Q3, vilket är positivt. Som helhet räknar vi med något fallande vinster för nordiska småbolag under 2023, men givet dessa positiva signaler så ser förutsättningarna för det andra halvåret lite ljusare ut.

ORIGO QUEST

ORIGO QUEST

ORIGO QUEST tappade 2,5 % i mars. Några enskilda långa innehav stod för en större del av tappet, bland annat AOJ och Bilia. Vi övertolkar dock inte de kursrörelserna utan betraktar det som kortsiktig volatilitet. Kortboken, inklusive derivat, utvecklades positivt och bäst avkastningsbidrag gav en position inom spelsektorn. Den årliga avkastningen sedan 2013 uppgår därmed till 8,8 %. På 36 månader har fonden avkastat 48,4 %.

Fonden är uppbyggd med en mix av långa och korta (blankade) bolag vilket ger en fondstruktur med relativt låg börskorrelation och marknadsrisk. Nettoexponeringen i fonden uppgår för närvarande till 52 %, vilket är något över det historiska genomsnittet, och speglar vår nuvarande marknadsbedömning.

Vi har tidigare skrivit om att vi förväntar oss många nyheter från läkemedelsbolaget SOBI under 2023 och 2024. Under månaden släppte bolaget nya data avseende fas-3 projektet DISSOLVE mot kronisk gikt. Resultatet av studien mötte våra optimistiska förhoppningar och förutom att vi nu ser en klart ökad sannolikhet för en kommande storsäljare (SEB räknar nu med över 5 miljarder kronor i försäljning i bara i USA om några år) så är det intressant att notera att aktiemarknaden tycks ha glömt bort detta projekt efter en mindre miss i fas-2 studien. DISSOLVE är bara ett av ett tio-tal forskningsprojekt inom SOBI där vi närmar oss kommersiell fas. Risk/reward-förhållandet är fortsatt positivt enligt vår bedömning.

Dustins Q2-rapport bekräftade bilden att efterfrågan är svagare än under 2022 och att många bolag nu avvaktar med stora IT-investeringar. Den organiska tillväxten landade på -2,4 % (10,6 %) och rörelsemarginalen sjönk till 3,4 % (4,5 %). Vi tog dock främst fasta på att bolaget lyckats få ned lagret ordentligt och att bruttomarginalen steg jämfört med Q1. Det är så ett kvalitetsbolag ska jobba – fokus på det man kan påverka.

Vi har investerat i det norska seismic-bolaget TGS under månaden. TGS har ett starkt track-record men har precis som andra i den norska energiservicesektorn påverkats av låga investeringar under lång tid. Under 2022 nåddes en botten och nu väntar sig industrin en ökningstakt på omkring 10–25 % årligen framöver. TGS investerar därför i ny kapacitet och fortsätter ta marknadsandelar. Vi tycker inte att värderingen (EV/EBIT 8X 2023E) fångar upp bolagets historiska kvalitet, starka vinsttillväxt och utdelningskapacitet, och räknar med att en större och uthållig omvärdering har påbörjats.

Nästa teckningstillfälle i fonden är den 27 april 2023.

ORIGO SELEQT

ORIGO SELEQT

ORIGO SELEQT backade med 3,7 % under mars. Hanza påverkade avkastning positivt medan Addlife, Spar Nord och ChemoMetec gav negativa bidrag.

På bolagsfronten noterar vi att Coor (medelstort innehav i fonden) fortsätter att visa bra operativt momentum. Affärsmodellen har historiskt visat styrka både i hög och lågkonjunktur och med flera annonserade kontrakt senaste månaderna verkar den goda trenden hålla i sig. Bolaget fokuserar på organisk tillväxt, men vi tror även att man kommer genomföra 1–2 förvärv under året i Norden, finansierat med sitt starka kassaflöde. Sammantaget bedömer vi att vinsten per aktie kommer växa med omkring 10 % per år de kommande tre åren.

Bilia är ett nytt innehav i fonden. Den före detta renodlade Volvo-återförsäljaren har genomfört en imponerande transformation senaste 5–7 åren och har numera en väldiversifierad verksamhet med 15 bilmärken (bland annat Volvo, Mercedes och Volkswagen) och en omfattande service- och finansverksamhet. Vi räknar med att nybilsförsäljningen till privatmarknaden tappar rejält under 2023, givet ränteuppgången och pressade konsumenter, men ser goda möjligheter att Bilia tar igen detta på ökad serviceförsäljning. Försäljningen av begagnade bilar kommer troligtvis också att öka under året och fungerar därmed som en slags hedge mot den fallande nybilsförsäljningen. Börsvärdet uppgår idag till 11 miljarder kronor och vi räknar med ett fritt kassaflöde på över 2 miljarder kronor i år. Om vi får rätt så kommer de höga utdelningarna och aktieåterköpen att fortsätta och vi ser även en god möjlighet till multipelexpansion. På längre sikt tror vi att ökad service-andel och fortsatta förvärv är de främsta värdedrivarna.

Vi har samtidigt avyttrat fondens position i fastighetsbolaget Cibus. Vi tycker att bolagets strategi kring skuldsättning, utdelningar och kommunikation lämnar en del att önska. Minst sagt.

Laxodlaren Bakkafrost har stigit med nästan 50 % sedan bottennivån i september 2022. En viktig del av vårt investeringscase är att den skotska verksamheten vänder upp och att lönsamheten närmar sig gruppsnittet. Bolaget har ökat investeringarna och vissa förbättringar under förra kvartalet kunde skönjas. Vi tror att året blir lite slagigt gällande den fortsätta förbättringsresan, men ser en god möjlighet att man når sina mål under 2024. Med en normaliserad lönsamhet och värdering (15 % ROCE, 15X EBIT) ser vi en fortsatt bra uppvärderingspotential och har ökat på fondens innehav i mars.

Välkommen att delta på en lunchpresentation med fokus på ORIGO QUEST, en absolutinriktad hedgefond lång/kort, inriktad på kvalitativa nordiska småbolag, och hur fonden kan bidra positivt till en väldiversifierad pensionsportfölj.

Stefan Roos, Managing Partner och CIO på Origo Fonder, kommer att presentera fondstrategin och möjligheter som finns på den nordiska småbolagsmarknaden.

När: onsdag 12 april kl. 12:00

Var: KG10, Kungsgatan 8, Stockholm

Origo Fonder – 10 år med fokus på småbolag

Origo Fonder – 10 år med fokus på småbolag

För 10 år sedan startade Origo Fonder en av Nordens första hedgefonder, ORIGO QUEST, med fokus på nordiska småbolag. Marknaden saknade en fond med en strategi som strävade efter att kunna fånga upp de enastående möjligheter som småbolagsmarknaden erbjuder och samtidigt hantera riskerna mer effektivt. Aktieliknande avkastning till lägre risk och begränsad börskorrelation var målet.

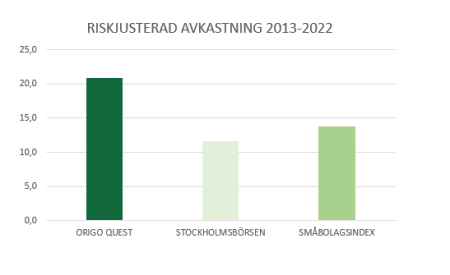

Sedan fondstart i 2013 har ORIGO QUEST levererat 9,2 % årlig avkastning med ett marknadsbeta av 0,4. Den riskjusterad avkastning sedan start har därmed överstigit börsens och småbolagsindex med god marginal.

Vi kommer även under mötet att kortfattat presentera vår nya småbolagsfond ORIGO SELEQT där vi fokuserar särskilt på oupptäckta eller missuppfattade bolag med goda möjligheter att genomföra en fundamental tillväxtresa.

Anmälan

Anmälan

Säkra din plats genom att anmäla dig nedan eller direkt till cristina.lugaro@nrp.no senast den 6 april 2023.

Marknadskommentar

Under månaden har det kommit statistik som tyder på att både USA:s och Kinas ekonomi har vänt upp. I Europa överväger fortfarande nedåtriskerna, men som vanligt fokuserar aktiemarknaden mer på vad som händer utanför Europa. Starka makrosiffror betyder ökade risker för att den höga inflationen blir svårare att bekämpa och den amerikanska 10-årsräntan, som för ett år sedan handlades runt 1,8 %, steg till över 4 %. Ränteuppgången sänkte börshumöret i slutet på månaden och den amerikanska börsen (S&P500) föll med 2,6 % och pressade ned Världsindex med 1,7 %.

I Norden steg dock samtliga börser, drivet bland annat av starka företagsrapporter. Nordiska småbolagsindex avancerade med 0,8 %.

ORIGO QUEST

ORIGO QUEST steg med 1,1 % i februari. Sedan starten 2013 uppgår den årliga avkastningen därmed till 9,2 %. Både de långa och korta positionerna bidrog positivt till avkastningen. De innehav som bidrog mest i långa boken var Spar Nord, Bilia och Coor. Negativa bidrag kom främst från Grieg Seafood och Freetrailer. I den korta delen av portföljen så gav svenska och norska råvarurelaterade bolag de bästa bidragen och inget innehav påverkade nämnvärt negativt.

Vår danska VVS-grossist A&O Johansen presenterade nya rekord i sitt bokslut. Såväl intäkter som resultat ökade kraftigt under det fjärde kvartalet. Bolaget fortsätter att ta marknadsandelar och det nya robotlagret är färdigställt och redo för ännu större volymer. Trots rekord i såväl intäkter, resultat som utdelning under 2022 är A&O-aktien långt ifrån rekordnivåerna kursmässigt. Tvärtom, tappade aktien efter bokslutet. Detta i spåren av en försiktig prognos inför 2023. Bolaget har en historia av konservativa prognoser och även om aktivitetsnivån inom VVS-branschen dämpas under 2023 kvarstår behovet av service och underhåll. Värderingen var låg redan innan bokslutet och A&O-rörelsen värderas nu mycket försiktigt relativt sin kvalitet, tillgångsbas och kassaflödesprofil. Vår övertygelse är att långsiktiga investerare kommer bli belönade i A&O, den viktiga ingrediensen i sammanhanget är tid och tålamod.

Fondens nya långa innehav Bilia, som vi skrev om i förra månadsrapporten, släppte en rapport som var ett styrkebesked och i linje med vår investeringstes. Omsättningen steg med 21 % vilket förklaras av förbättrad tillgång till nya bilar och en god tillväxt inom den så viktiga serviceaffären.

Teknikföretaget Freetrailer kom med en kvartalsrapport som inte nådde upp till marknadens förväntningar. Avvikelsen, enligt vår bedömning, kan delvis härledas till kortsiktiga poster som avgångsvederlag och incitamentsprogram, och vi ser inga tecken på att den långsiktiga tillväxtstoryn i Freetrailer skulle ha minskat. Vår bedömning är snarare att bolaget nu har nått en stabil och lönsam grundaffär i Norden, vilket skapar nya möjligheter att kunna investera och växa i Europa. Kursen föll med 20 % på rapportdagen, och vi ökade därefter upp vår position.

Det vi upplever nu är alltså en väldigt nervös marknad där överreaktioner är mer regel än undantag. Vi ser dock inte volatiliteten som ett stort problem utan välkomnar i stället de möjligheter som den ger oss. Vi har sedan ett halvår tillbaka en positiv grundsyn gällande risk/reward i småbolagsmarknaden och har ökat fondens nettoexponering.

Nästa teckningstillfälle är den 30 mars 2023.

ORIGO SELEQT

ORIGO SELEQT steg med 1,0 % under februari. De innehav som bidrog mest var AQ, Spar Nord och VBG. Negativa bidrag kom främst från Cibus och Kojamo.

AQ fortsätter att sätta nya rekord, både operationellt och kursmässigt. Under februari satte AQ-aktien ett nytt all-time-high efter fortsatt stark tillväxt under Q4. Europa ska elektrifiera rekordsnabbt och det spelar bolaget i händerna. Trots framgångarna och över 7 miljarder kronor i omsättning under 2022, saknas analystäckning från de stora bankerna. Det skapar möjligheter. Även med försiktiga antaganden framåt är aktien prisvärd. Enbart leveranser av batterisystem och kablagevolym väntas medföra god organisk tillväxt framöver. Nya orders och potentiella förvärv kan addera ytterligare affärsvolym. Utsikterna är ljusa inför 2023, trots en grumlig makrobild i stort. AQ är fondens största innehav.

Den 21 februari släppte VBG sitt bokslut. Under fjärde kvartalet fortsatte tillväxten i omsättningen samtidigt som marginalen stärktes, vilket är i linje med vår investeringstes. Rörelseresultatet (ebita) ökade med höga 46 procent jämfört med samma period under fjolåret, exklusive fastighetsförsäljningen i USA. Orderboken är välfylld och balansräkningen stark. Samtidigt finns förbättringspotential bl.a. i bussdivisionen i USA. Framåt har koncernen stor kapacitet för värdeskapande förvärv inom olika industriella nischer, inte minst med Indutrades före detta vd Johnny Alvarsson som styrelseordförande.

Även danska innehavet Brdr. A&O Johansen presenterade nya rekord i sitt bokslut. Såväl intäkter som resultat ökade kraftigt under det fjärde kvartalet. Den välskötta verksamheten fortsätter att ta marknadsandelar och det nya robotlagret är färdigställt och redo för större verksamhetsvolym. Trots rekord i såväl intäkter, resultat som utdelning under 2022 är aktien långt ifrån tidigare toppnivåer. Tvärtom, rasade aktien efter bokslutet. Detta i spåren av en försiktig prognos inför 2023. Bolaget har en historia av konservativa prognoser och även om aktivitetsnivån inom VVS-branschen dämpas under 2023 kvarstår kundbehovet av service och underhåll. Vår övertygelse är att långsiktiga investerare kommer att bli belönade i A&O, den viktiga ingrediensen är tid och tålamod i sammanhanget.

Teknikföretaget Freetrailer, inom delningsekonomin, släppte en kvartalsrapport något under förväntan i februari. Samtidigt sänktes prognosen för innevarande år, delvis drivet av engångsposter som avgångsvederlag. Reaktionen blev ett kursfall på över 20 procent. Kursfallet säger en hel del om småbolagsmarknaden vi befinner oss i. Att konsumenten möter en sällan skådad motvind av skenande boräntor och matinflation är knappast någon nyhet. Behovet av att transportera saker från A till B är emellertid kvar, oavsett om det exempelvis rör sig om nya eller begagnade möbler. Lyfter vi blicken, presenterade bolaget ett transformativt avtal med Byggmax veckan innan bokslutet, som ger en stor ökning av släpvagnsflottan i Sverige med full resultatmässig effekt från nästa år.

En kortsiktig marknad valde att handla ned aktien på engångsfaktorer och tillfälliga motgångar i den säsongsmässigt svaga perioden. Det långsiktiga caset är dock intakt. Balansräkningen är obelånad och såväl affärsmodellen som gratiskonceptet står stark även när konjunkturen är uppenbart svag.

Vi är mycket glada över att kunna meddela att Cristina Lugaro ansluter till vårt team som Senior Sales Manager och ansvarig för Origos investerarrelationer.

Cristina har mer än 15 års internationell erfarenhet av försäljning och marknadsföring inom kapitalförvaltningsbranschen. Närmast kommer Cristina från den alternativa investeringsfonden Ress Capital där hon har ansvarat för utvecklingen av bolagets internationella kundrelationer. Tidigare har Cristina arbetat för Fortis Bank i Belgien, BNP Paribas Asset Management och Alfred Berg i Stockholm.

Cristina kommer bidra till vår fortsatta tillväxtresa och stärka kundrelationerna med investerare i hela Norden.

Varmt välkommen till teamet, Cristina!

Kontakt:

cristina.lugaro@nrp.no

stefan.roos@origofonder.se

Marknadskommentar

Lägre internationella räntor och ökade förhoppningar om att inflationstoppen är passerad drev upp globala aktier under januari. Den senaste tidens statistik tyder på att den makroekonomiska motvinden håller på att mojna en aning och bland annat IMF justerade nyligen upp sin globala BNP-prognos något.

Världsindex stängde 6,4 % upp och nordiska småbolag steg med 6,7 %. Under de senaste 3–4 månaderna har vi sett en trend att tidigare svaga sektorer som fastigheter och sällanköpsvaror har kommit tillbaka starkt, medan exempelvis energi har tappat i takt med att Europas energikris har börjat lätta.

10 år av värdeskapande

10 år av värdeskapande

Den 31 januari var det exakt 10 år sedan Origo Fonder lanserade ORIGO QUEST som då var en av Nordens första hedgefonder med inriktning mot småbolag. De investerare som har varit med från starten har fått 140 % i avkastning, eller drygt 9 % per år, och den riskjusterade avkastningen har överträffat såväl börsen som småbolagsindex. Grattis alla investerare i fonden och ett stort tack för ert förtroende!

ORIGO SELEQT

ORIGO SELEQT

ORIGO SELEQT steg med 5,1 % under månaden. TGS, AOJ och HANZA bidrog positivt, och BIOTAGE påverkade fonden negativt.

Fondens fem största innehav är för närvarande AQ Group, Brødrene A&O Johansen, Coor, Spar Nord Bank och Bredband2.

Många av kärninnehaven i SELEQT är nischbolag med konkurrensfördelar som rider på en eller flera strukturella trender. Vår bedömning är att dessa kommer klara en eventuell konjunkturnedgång bättre än sina branschkollegor och börssnittet, men framför allt att de kommer överprestera på lång sikt, över en konjunkturcykel. Under månaden har vi ökat innehavet i ett sådant bolag; VBG och finansierat det med försäljningar inom hälsovård och industri.

Vårt innehav i norska seismic-bolaget TGS steg med nästan 25 % under januari. Rapporten för fjärde kvartalet kommer den 9 februari och vi förväntar oss en bekräftelse på att återhämtningen fortsätter med full kraft. Efter år av underinvesteringar i energisektorn, och mer specifikt inom prospektering, så räknar vi med att omsättningen nu kan öka med ~30 % under 2023. Bolaget värderas fortfarande relativt lågt, 7–8 gånger rörelseresultatet.

Laxsektorn fortsatte också upp efter positiva signaler i norsk media om att den tidigare aviserade laxskatten troligtvis kommer bantas ned. Vi har hela tiden haft detta scenario som troligt och räknar med att mäklarhusen får skruva upp sina vinstprognoser framöver, vilket kommer vara ett stöd för aktierna. Grieg Seafood har därmed både en kortsiktig omvärderingspotential och en mer långsiktig tillväxtpotential i takt med att bolagets kapacitetsutnyttjande stiger.

Efter en stark börshöst och ett gnistrande rally i januari så blir vi inte förvånande om aktiemarknaden tar en liten paus snart. Riksbankerna har mer jobb att göra gällande inflationsbekämpningen. Men vår bedömning sedan i höstas står fast; avkastningen de kommande 12–24 månaderna bör kunna slå det historiska snittet, och småbolagssegmentet ser mest attraktivt ut.

ORIGO QUEST

ORIGO QUEST

ORIGO QUEST steg med 1,6 % under månaden. AOJ, SOBI och GRIEG SEAFOOD bidrog positivt, och SSAB (kort) påverkade fonden negativt.