Inspirerade av småbolagens möjligheter.

Styrda av analysdrivet risktagande.

Nyheter

2024

Starkt alfa i båda fonderna

Ledande Nordenindex föll i november. Vinx benchmark tappade 0,3% och CSRX Nordic Small Cap föll med 2,3%.

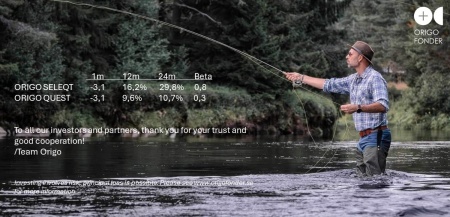

Origo Seleqt steg med 1,9%, vilket innebär 20,2% hittills i år och drygt 8% före index. Origo Quest steg med 2,3% och med 9,2% YTD med en relativt neutral nettoexponering under året.

I rapporten kommenterar vi utvecklingen, bolag i fokus och hur vi positionerar oss inför 2025.

Tack för att ni investerar tillsammans med oss.

/Team Origo

Hämta rapporten (PDF)

- Starka aktieval lyfte fonderna trots marknadsmotvind

- Mångårig möjlighet i de lågt värderade småbolagen

- kortboken - fokus på redovisning

Origo Seleqt

Origo Seleqt steg med 0,4% under månaden. Nordiska småbolagsmarknaden tappade samtidigt 2,6% och det svenska småbolagsindexet CSRX sjönk med 5,4%. Sedan årsskiftet uppgår fondens avkastning till 18,9% vilket är drygt 5 procentenheter över fondens jämförelseindex. Hanza, Invisio och Paradox uppvärderades markant och gav starkast bidrag till totalavkastning. Fastighetsbolaget Catena hade en svagare utveckling, liksom hela fastighetssektorn, och påverkade negativt.

Under månaden har vi fortsatt att öka i hälsovårdssektorn, vilket har varit ett Origo-tema under hela 2024. BioGaia är ett nytt innehav där vi ser en intressant kombination av accelererande tillväxt i en framtidsbransch och 10-årslägsta avseende värdering.

Det kan vara värt att notera att fondens fina resultat relativt marknaden och liknande fonder inte har skapats genom ett särdeles högt risktagande. Såväl beta som volatilitet ligger klart under index och fondkategorin sedan starten 2022, vilket innebär att överavkastningen håller hög kvalité.

Origo Quest

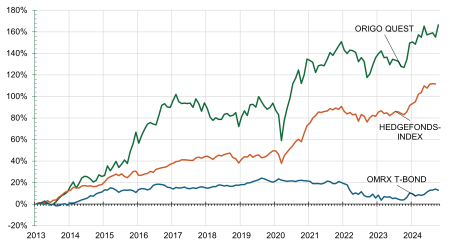

Vår absolutinriktade hedgefond Origo Quest steg med 4,4% under månaden, samtidigt som den nordiska aktiemarknaden föll med drygt 5%. Volatiliteten uppgick till hälften av Carnegies småbolagsindex CSRX och korrelationen (beta) till 0,3. Riskjusterat blev därmed oktober en av fondens starkaste månader sedan starten 2013. Den totala avkastningen sedan starten för 12 år sedan uppgår till 166% (9% CAGR) vilket kan jämföras med hedgefondsindex (NHXE) som samtidigt har levererat 111%.

Fondens långa investeringar trotsade marknadstrenden och steg i absoluta tal. Hanza, Invisio och Paradox gav starkast bidrag. Elekta, ett toppinnehav, gick åt andra hållet och påverkade negativt.

Långboken är koncentrerad och består av nordiska små- och medelstora bolag av hög kvalité där det finns en betydande diskrepans i hur vi ser på den operativa förändringen och det fundamentala värdet jämfört med aktiemarknaden i stort. Flera bolag i kortboken kom samtidigt med svaga kvartalsrapporter som följdes av stora kursnedgångar. Better Collective gav bäst bidrag i kortboken efter ett kursfall på 40%. Kortbokens fina resultat var dock brett och inte baserat på någon enstaka position.

Vi har fortsatt att finslipa på investeringsprocessen och försöker (alltid) vässa varje delmoment. Kortboken är uppbyggd kring bolag där vi har identifierat betydande risker i redovisningen, balansräkningen eller kassagenereringen. Läs mer om arbetet med kortboken längre fram i rapporten.

Marknaden

Globalt sett har marknaden präglats av en ökad oro för inflationen och räntorna. Den amerikanska långräntan steg med nästan 0,5% under månaden till 4,25%. Världsindex (MSCI World) stängde månaden med en nedgång på 1%. De nordiska börserna drog åt olika håll under månaden. Oslobörsen steg svagt trots ett fallande oljepris. Laxaktierna har fortsatt uppåt efter nyheten i september att oppositionspartiet Høyre vill genomföra betydande skattesänkningar för laxodling. Starka rapporter från bland annat banksektorn drev också på. Övriga nordiska börser föll med cirka 4%. I Sverige föll den räntekänsliga fastighetssektorn med hela 11% och satte stor press på Carnegies småbolagsindex (-5,4%).

Bolag i fokus

Vi är i skrivande stund inne i rapportperioden för tredje kvartalet och så här långt är det en marginell övervikt på rapporter som har slagit förväntningarna i Norden. För Origos del har en majoritet av bolagen hittills kommit in starkt. Nolato levererade ett starkt kvartal där den organiska tillväxten kom in på 5% vilket var dubbelt så högt som förväntat. Vi gillar att bolaget rör sig alltmer mot det icke-cykliska området Medical Solutions och att marginaltrenden fortsätter vara positiv.

Det norska försäkringsbolaget Protectors Q3a var riktigt imponerande. Historiskt har man ofta levererat överraskande fina resultat i finansförvaltningen men den här gången var det själva försäkringsrörelsen som skrällde med ett resultat som var 41% bättre än konsensusprognosen. Vi noterar också att den internationella expansionen i bland annat Storbritannien och Frankrike går bättre än plan.

SOBI kom med ännu en stark rapport klart över förväntningarna. Vi har vid uppeppade tillfällen skrivit om att vi tycker SOBI får för lite uppskattning för sin breda, lovande och snabbväxande produktportfölj och SOBI har därför varit en Origo-favorit sedan det misslyckade uppköpsförsöket 2021. Omsättningen på 6,9 mdr var 39% högre än motsvarande kvartal förra året och 15% högre än väntat, och man passade på att höja helårsprognosen. Aktien har stigit med över 75% de senaste två åren men uppvärderingen har helt och hållet drivits på av stigande vinster och vi tycker fortfarande att värderingsmultipeln är mycket attraktiv i förhållande till den tillväxt vi ser 2024-2026.

Vår danska grossist A&O Johansens rapport kom in ungefär som väntat. Marknaden för VVS och andra byggprodukter är riktigt svag och fallande volymer påverkar AOJ direkt. Tydligast märks det inom det stora företagssegmentet där bruttomarginalen pressades med nästan två procentenheter. Den organiska tillväxten blev trots allt 1,9% för kvartalet vilket visar att man fortsätter ta marknadsandelar. Den strategiska expansionsplanen är i full gång och rullas ut enligt plan. Man har nyligen gjort tre förvärv där integrationen verkat gå bra och man planerar att öppna två nya anläggningar i Stockholm närmaste halvåret. Aktien har stått och stampat de senaste två åren och vi har underskattat hur konjunkturkänsliga man egentligen är, men vi bedömer att hävstången fungerar åt båda hållen och tror på en rejäl förbättring när makrobilden stabiliseras och räntesänkningarna börjar slå igenom i ekonomin.

Periodens stjärna så här långt in i rapportperioden måste ändå vara kontraktstillverkaren Hanza. I alla fall om vi jämför med förväntningarna. Försäljningen minskade med 4% men det var åtskilligt bättre än de -10-20% som liknande kontraktstillverkare som Note och Kitron har levererat. Marginalen ökade till 6,7% (5,7%) men framför allt upprepar man budskapet att man ser en god lönsamhetsökning från Orbit One-förvärvet som genomfördes i början på året, och att marginalmålet om minst 8% för 2025 står fast. Vi har nyligen träffat både huvudägaren och bolagsledningen och vi ser ingen anledning att förändra våra positiva antaganden i samband med vår investering vid nyemissionen 2022. Sedan dess har Origo, liksom huvudägaren Gerald Engström, ökat på Hanzainnehavet och vi räknar med fortsatt stark ”execution” samtidigt som onshoringtrenden ger strukturell medvind.

Mångårig möjlighet i de lågt värderade småbolagen

Vi har i flera månadsbrev pekat på att vi ser en intressant och mångårig möjlighet i småbolagssegmentet efter en historiskt svag utveckling jämfört med storbolagen de senaste åren i Europa och Norden och än mer i USA. Värderingen är på låga nivåer relation till storbolagen då de största bolagen i USA (Magnificent 7), Europa (LVMH, SAP, Novo) och Norden (Novo, Atlas Copco, Astra etc.) utvecklats mycket bättre. När räntor faller brukar det vara startskottet för småbolagen.

Origo investeringstes för Norden de kommande åren är att det är i de mindre och de lägre värderade småbolagen man kommer få se bäst avkastning när väl småbolagscykeln påbörjar en mer långsiktig överavkastningscykel. I ett första skede så köper marknaden ofta det som fungerade bäst i den tidigare cykeln. Om man kikar närmare på avkastningen de senaste 12 månaderna, sedan småbolagen började få liv igen, så är det i större småbolag och framför allt medelstora bolag som avkastningen har varit väldigt stark. Vår tes är att om småbolagen skall överavkasta över lång tid så behöver man även ha med sig värderingen och inte bara eventuell vinsttillväxt.

På Origo fokuserar vi på värde, kvalitet och förändring som vi ser framför oss skall ge både vinsttillväxt och värdeförändring jämfört med enbart vinsttillväxt. Om man studerar de största bolagen bland små- och medelstora bolag idag jämfört med 2017 så kan man se att de största bolagen är högre värderade än historiskt i absoluta termer och på större premium än för 7 år sedan. 2017 hade de 20 största bolagen cirka 15% premium mot småbolagsmarknaden och idag är det cirka 30% premium. Kollar man på värderingen utanför topp 20 så är värderingen på 15x vinsten vilket är ungefär samma som i 2017.

ABG Sundal Collier har gjort en analys på temat ”de mest överviktade småbolagen i Sverige” och icke överraskande är det också flera av de högst värderade och medelstora bolagen som dyker upp på listan. ABG noterar också att de senaste 3 åren har koncentrationen till toppositionerna (topp10) i småbolagsfonderna ökat från 37% till 42% vilket är den högsta nivån på många år. Samtidigt värderas dessa topp 10 positioner på aggressiva 29x vinsten, den högsta värderingen på många år och ett premium på 50% mot index.

Kortboken – fokus på aggressiv redovisning

Som vi skrivit tidigare i denna rapport så har spreaden mellan långboken och kortboken i vår hedgefond varit väldigt positiv denna månad. Långboken har varit stabil när marknaden föll och kortboken föll samtidigt mer än marknaden. Några av de största bidragsgivarna i Quest har kommit på kortsidan av fonden, vilket inte hör till vanligheterna då positionsstorlekarna oftast är mindre än vad de är i långboken (vi har generellt mer jämna positionsstorlekar på blankningar och strategin bygger snarare på att ha ett högt ”batting average”, dvs att flertalet av positionerna ska spela ut väl snarare än att ett fåtal supercase ska betala sig)

Vi har några korta positioner inom online gambling-segmentet då vi ser strukturella problem i industrin. Den position som i oktober bidrog mest positivt till avkastningen är Better Collective. Aktien föll med dryga 40% efter att ha levererat en av de största vinstvarningarna i Europa denna rapportsäsong. Bolaget justerade ned sin EBITDA-prognos med 30% och därmed än mer på vinsten då man har räntekostnader som äter upp en del av resultatet. Aktien var en topposition i kortboken i Quest.

Positionen är nu mindre organiskt men vi vill se om problemen i industrin fortsätter under 2025 och om Better Collective kan dra ned kostnaderna ordentligt utan att det påverkar intäktsraden.

Det kan vara värt att nämna att Origos kortboksstrategi är väsentligt annorlunda än strategin för förvaltningen av långboken i Quest eller fonden Seleqt. Vår huvudfokus för kortboken är redovisning och balansräkningar. Vi söker efter bolag med tveksamheter i redovisning och/eller balansräkningen och där problemen kan vara en tidig indikator på att det går sämre för bolaget än vad resultaträkningen visar. Vi betygsätter ”aggressiviteten” i redovisnings- och balansräkningsproblemen enligt en 1–5 skala. När vi har gjort det så försöker vi även betygsätta tajmingen och konkretisera hur vi bedömer att positionen kommer spela ut inom 12 månader. Utöver detta ser vi gärna att fler signaler, fundamentala eller mer subtila, supporterar ett kort-case. Om vi tar Better Collective som exempel så bedömde vi att aggressiviteten i redovisningen var en 4 av 5. Det har redovisningstekniskt varit svårt att förstå hur Better Collective redovisar sin organiska tillväxt och hur förvärvade bolag har påverkat. Detta har skett under längre tid och är en red flag för bolag där det kan vara så att den underliggande hälsan i bolaget faktiskt är sämre än hur den porträtteras.

När Better Collective i våras gjorde ett större förvärv och höjde sina finansiella mål så uppfattade vi det som att bolaget samtidigt var mer negativa till vinsterna i den gamla verksamheten. Utöver detta så såg vi frågetecken kring eventuella förskottsliknande intäkter och hur dessa i någon mån hade dolt en prispress i marknaden. Vad gäller tajmingen så bedömde vi det som en 5 av 5. Vi noterade att konkurrenten Catena Media redan har stora problem och pratade om hur kunderna drar ned på marknadsföring. Redan i Q2 rapporten för den stora amerikanska operatören Rush Street kunde man läsa följande:

“There were some recent articles about us that recently came out where we decided to pull back some affiliate spend in some markets. The reason why we did that is ultimately we want to have the flexibility to spend more with affiliates in other markets, make sure we focus on the markets where we get the best ROI. And secondly, there are other channels in the markets where we may have pulled back that we see opportunities to do other types of channels to acquire customers. So we’re constantly looking at the data and evaluating the right opportunities to deliver the best ROI for us in those markets.”

Rush Street var alltså tydliga på hur de såg på att investera i affiliatemarknadsföring så vi antog att det var sannolikt att andra amerikanska operatörer resonerade på ett liknande vis. Det har också varit diskussioner om att Better Collectives partners blir mer påverkade av att Google ändrar sina algoritmer.

Allt ovan, tillsammans med att insiders hellre tog cash i stället för aktier i sina warrants, gjorde att vi bedömde sannolikheten för att ett negativt scenario skulle spela ut var hög. Det är inte ofta vi sätter en 5/5 på tajmingen, men i detta fall gjorde vi det. Vad som egentligen har skett är svårt att reda ut då bolaget inte hunnit rapportera sin officiella rapport sedan vinstvarningen, men en kombination av allt är inte osannolikt då resultaträkningen fullständigt har imploderat. Vi förväntar oss att vinsten per aktie kan komma att behöva justeras ned med 50% för 2025.

Hälsningar, Team Origo

PDF-rapport

- September överraskade positivt efter betydande stimulanser

- Elekta - underskattat teknologibolag

- Origo Seleqt: +31% senaste året

Origo Seleqt

Seleqt tappade 0,5% under månaden samtidigt som marknaden (VINX Small Cap) steg med 0,1%. Senaste året har fonden stigit med 31% vilket är 3 procentenheter bättre än index. Hanza och Bilia hade negativ påverkan. Paradox, Kalmar (nytt innehav) och Elekta gav positiva bidrag.

Under sommaren börsnoterades trucktillverkaren Kalmar, efter att ha knoppats av från finska Cargotec. Vi har följt bolaget länge, både under Cargotecs ägarskap och under perioden innan när Kalmar var ett eget bolag på Stockholmsbörsen. Bolaget har en stark position globalt, lönsamheten är god och man har en väl utvecklad serviceaffär. Vi tycker värderingen är mycket attraktiv och räknar med en omvärdering i takt med att transportbranschen stabiliseras.

Origo Quest

Hedgefonden Quest tappade 1,5% under månaden, och har stigit med drygt 12% senaste 12 månaderna. Korrelationen (beta 24m) mot svenska börsen ligger på 0,3-0,4 och volatiliteten uppgick till 8,5% vilket kan jämföras med CSRX som har haft dryga 19% i total risk under samma period.

Avkastningen sedan starten 2013 har varit stark, med en värdetillväxt på 155% vilket kan jämföras med hedgefondsindex (NHXE) som har stigit med 112%. Den långa boken har avkastat i linje med ett relevant marknadsindex i år, samtidigt som kortboken har haft en viss negativ utveckling men ändå skapat positivt alpha. Under månaden var dock lång/kort-spreaden negativ. Långbokens viktigaste innehav nu är Elekta, SOBI och New Wave. Kortboken domineras av bolag där vi har identifierat risker i redovisningen eller andra ”red flags” som riskerar att leda till försämrad intjäning och lägre värdering.

Marknaden

Efter flera år av negativ utveckling så utfärdade Kina på nytt ett gigantiskt stimulanspaket med syfte att få fart på konsumtionen och samtidigt minska skuldsättningen. Kombinationen av åtgärder har inte setts till på 20 år. Dessutom utlovar man ytterligare åtgärder framöver för att nå BNP-tillväxtmålet på 5%. Stimulanspaketet gav ny energi till både de asiatiska och internationella börserna.

Amerikanska centralbanken valde vidare att sänka styrräntan med hela 0,5% vilket var första sänkningen på över fyra år, och mer aggressivt än vad marknaden hade förväntat sig. Samtidigt som det kan vara en signal om att den amerikanska ekonomin är svagare än väntat så bedömer vi snarare att detta kommer leda till ökade investeringar i slutet av året och ett ökat förtroende kring mjuklandningsscenariot.

På den mer pessimistiska delen av nyhetsflödet noterar vi en kraftig eskalering av Mellanösternkonflikten under de senaste veckorna med stigande olje- och naturgaspriser, högre försäkringspremier och dyrare transportkostnader som en direkt följd. Det kan på sikt bli en negativ inflationsdrivare, men det är lite för tidigt att ha en stark åsikt.

Under månaden har det också kommit flera vinstvarningar, både globalt och i Norden. Efter pandemin och problemen med logistikkedjorna så noterar vi att många bolag är osäkra på hur lagerhållningen de facto ser ut inom sina branscher när man räknar in grossister och andra mellanhänder. Totalt sett bedömer vi att lagren har kommit ned men att de alltjämt är något höga på en aggregerad nivå.

På aktiemarknaden steg världsindex med 1,4%. Norden föll med 3,5% och det nordiska småbolagsindexet steg med 0,1%. September blev alltså inte den rysarmånad som det historiskt har varit. På räntemarknaden så såg vi fallande statspappersräntor både globalt och i Norden.

I spåren av förväntade och genomförda räntesänkningar så har riskaptiten ökat, vilket främst har gynnat cykliska bolag med hög skuldsättning. Defensiva kvalitetsbolag har inte hängt med. Sådana här sektorrotationer uppstår vanligtvis någon gång per år och på kort sikt är det alltid mycket drama och hög aktivitet hos mäklarhusen, men på lite längre sikt betyder det i princip ingenting. Det vi vet dock är att det faktiskt är just sådana här perioder som det historiskt sett har varit som mest lönsamt att investera i våra fonder. Origo har med mindre än halva aktiemarknadsrisken skapat 9% i årlig avkastning under 12 år och ser vi enbart på den långa aktieboken så uppgår årsavkastningen till +16%. För ”värdeinriktade motvalls-investerare” är alltså läget extra intressant just, baserat på historiken.

Var hittar vi värde, kvalitet och positiv förändring?

Under hela 2024 har vi lagt betydande analysresurser på den nordiska medicinteknik-sektorn. Arbetet har fortsatt under månaden med särskilt fokus på radioterapi. Radioterapi, eller strålbehandling, är en teknologi där man använder joniserande strålning för behandling av främst cancer. Det finns idag fyra vanliga sätt att behandla cancer (läkemedel, operation, immunterapi och strålbehandling) och inte sällan kombineras flera av metoderna. Strålbehandling är en av de mest effektiva metoderna och har blivit en grundpelare i dagens cancerbehandling. Globalt sett får över 20 miljoner människor varje år en cancerdiagnos. År 2035 bedöms den siffran ha växt till 35 miljoner människor, så behovet av effektiv vård framgent är enormt. (källa: WHO)

Under månaden har vi bland annat träffat ledning och huvudägare i Elekta, och RaySearch, varav båda är medelstora/stora positioner i våra fonder. Vi har också träffat den globala ledaren Siemens/Varian samt externa rådgivare.

Helt klart är att Elekta inte har levererat i enlighet med marknadens eller med bolagets egna förväntningar. Det gäller oavsett vilken rad man tittar på i resultaträkningen. Det mest uppenbara problemet har varit tillväxten, med en organisk tillväxt omkring noll-strecket senaste tiden. Ett annat problem är den svaga bruttomarginalen på 37%, vilket givet den högteknologiska inriktningen och en stark global position måste ses som en mindre katastrof. Den svaga utvecklingen har dock påverkats av flera externa faktorer och specifika projekt vilket gör det lätt att missa den underliggande kvalitén i bolaget (Marknadspositionen, produktportföljen, kundbasen).

Vår analys ser i korthet ut enligt följande:

Tillväxten:

Försäljningen kommer takta uppåt framöver när det nya produktprogrammet får fäste i marknaden. Tillväxten får stöd av att sjukhusens budgetar, som pressades hårt av Covid-pandemin, också är på väg mot mer normala nivåer. Cancerköerna har växt under 2021-2024 men vi ser flera nya initiativ, inte minst i Asien, för att minska gapet. Flaskhalsarna som skapats i ljuset av de kinesiska anti-korroptionsreglerna håller också sakta på att lösas upp, vilket kan bidra till ett ökat momentum.

Marginalerna:

Vi tror att Elekta har utvecklat de bästa strålmaskinerna utifrån ett patientperspektiv. Det har bidragit till Elektas internationella framgång och goda rykte hos läkarkåren, men har sannolikt också påverkat bruttomarginalerna negativt då design- och tillverkningsprocesserna kanske inte har varit state-of-the-art utifrån ett lönsamhetsperspektiv. Inflationen har därtill varit extremt jobbig, med ökade kostnader för sålda varor på redan fastpris-sålda maskiner. Vi ser nu en tydlig förändring avseende kostnadsutvecklingen och räknar försiktigt också in en gradvis förbättring gällande lönsamhetsfokuset i produktutvecklingen.

Först lönsamhet – sedan konsolidering?

Efter Siemens köp av Varian 2020 har det spekulerats i vad som händer härnäst. Vi räknar med att konsolideringen i branschen kommer fortsätta och ser den industriella logiken med att radioterapi, röntgen och bildbehandling växer ihop. Det finns betydande synergier inom IT-utvecklingen men också när det gäller att förädla produkterna och dess arbetsflöden. Vi är dock inte intresserade av att få ett bud på nuvarande värderingsnivå, och vi tror inte någon annan ägare är det heller. Elektas fokus 2025 måste vara lönsamhet, lönsamhet och…lönsamhet.

Vi noterar samtidigt att aktiemarknadens förtroende för Elekta är på historiska lägsta-nivåer vilket vi tycker är intressant. Vi tycker den underliggande kvaliteten är underskattad ser nu ljuset i tunneln. Vi har fortsatt att köpa aktier under månaden.

Origo 2.0

Vi är mycket glada över att kunna berätta att teamet har förstärkas med den rutinerade förvaltaren Per Johansson. Per har ett imponerande CV med bland annat 11 år på anrika Fidelity Investments i London och Boston samt flera år på den egna hedgefonden Bodenholm. Närmast kommer Per från D&G där han var partner. Per har visat att han kan skapa överavkastning oavsett marknadstrend och är sylvass när det gäller att identifiera Special Situations.

Vi har också anställt Oscar Severinsson som ny COO. Oscar är en väldigt driven man och med sin bakgrund som affärsutvecklare på ISEC och Head of Fund Adminstration på Catella Fonder kommer han bidra enormt till Origo 2.0.

Tidigare under året anställde vi även Milo Wahlgren inom Operations & Research. Milo har precis påbörjat mastersprogrammet på Handelshögskolan i Stockholm och arbetar samtidigt på Origo. Milo är ett matematikproffs och har en bakgrund som elit-friidrottare.

På firman har det varit högt tempo under månaden, med ett 20-tal bolagsmöten. Det är med intresse som jag och Per noterar att många av de småbolag vi har på bevakningslistan inte har blivit kontaktade av investerare på länge, vilket har triggat oss att slå nytt internt rekord gällande egna bolagsmöten. Några av dessa möten har lett fram till nya investeringar där vi ser den unika kombinationen av global marknadspotential och attraktiv värdering. Vi hoppas kunna berätta mer om dessa investeringar senare under året.

Tack för ert förtroende!

Hälsningar Team Origo

Hämta PDF-rapporten

Recessionsskräcken kom av sig

- Volatila börser

- Starka rapporter från flera portföljbolag

- Stor potential i MTG

Augusti inleddes med en större global börskorrektion. En negativ utveckling på den amerikanska arbetsmarknaden, det geopolitiska läget i Mellanöstern och stor nervositet kring värderingarna på amerikanska teknologibolag bidrog till raset. Marknaden började samtidigt se en ökad sannolikhet för en amerikansk mjuklandning snarare än recession vilket gav en studs tillbaka under resten av månaden.

Elekta, en större position i våra fonder, kom med en Q1-rapport som var positiv. Både försäljningen och den viktiga bruttomarginalen slog marknadens förväntningar. Man behöll dock sin ”mid-single-growth” prognos för resten av året vilket kanske dämpade den positiva reaktionen något. Vi har fortsatt att köpa aktien då vi tycker att bolaget alltjämt är kraftigt undervärderat och har goda tillväxtutsikter när nya produktportföljen successivt introduceras kommande år. Vi följer extra noga utvecklingen för den nya flaggskeppsprodukten EVO som befinner sig i ett tidigt skede och nyligen har sökt CE-märkning, och där tillstånd under hösten skulle kunna leda till en försäljningsboom nästa år.

MTG har varit på vår radarskärm sedan de sålde e-sportaffären 2022. Man fick bra betalt och därmed en väldigt stark balansräkning och nettokassa. MTG sålde även av en mindre del av sin mobilspelbusiness, där investeringsbehovet var större och kassaflödet negativt.

Hela sektorn, utom MTG, har haft balansräkningsproblem vilket har pressat ned värderingarna rejält. Utöver det så lider mobilspel som bransch fortfarande av sviterna från pandemin och en mer återhållsam konsument. När efterfrågan förbättras kommer omsättningen att öka, men också marknadsföringsinvesteringarna. Vår syn är dock att de underliggande marginalerna i MTG är strukturellt högre nu än för några år sedan vilket gör att vi räknar med en marginalexpansion när efterfrågan vänder trots ökade marknadsaktiviteter.

Under våren 2024 började vi bygga upp en position i våra fonder och efter en klen aktiekursutveckling under sommaren har nu gjort aktien ännu billigare, och speciellt när man justerar för den stora nettokassan. Vi anser att MTG borde köpa tillbaka mer aktier än vad det har kommunicerat och att de ska ta en paus med framtida förvärv tills de har bevisat att de klarar av att skala upp både omsättning och marginaler.

Från nuvarande värderingsnivåer ser vi en stark IRR-potential över de kommande 3–5 åren i takt med att efterfrågan kommer tillbaka till industrin och MTG levererar i linje med sina ambitioner. Studion Playsimple är den klart lysande stjärnan, men vi ser också stor marginalpotential i studion Innogames. VD och styrelse har visat god kapitalallokeringsförmåga sedan försäljningen av e-sports och fortsätter man med det räknar vi med att värderingen stiger. Om det inte sker så är MTG-aktien ett förvärvsmål då de har stärkts sin position men ändå riskerar att bli en bricka i en större spelplan när industrin återhämtar sig och M&A åter blir ett tema.

Ett annat bolag som kom med en uppmuntrande rapport var släpvagnsbolaget Freetrailer. ”Vi bedömer att Freetrailer, med sin delningsekonomiska plattform, är väl positionerade för att generera lönsam och hållbar tillväxt kommande år”, skrev vi i pressreleasen hösten 2021 efter att vi hade förvärvat en större post i bolaget. Då omsatte det danska mikrobolaget omkring DKK 50 miljoner och hade omkring 600,000 uthyrningar. För kommande år räknar vi med en omsättning runt 130,000 miljoner och 1,6 miljoner uthyrningar. Aktien har stigit med dryga 80% sedan vårt köp, en uppgång som alltså är driven av betydande operationella framsteg. Under året har Freetrailer lanserat sin nya IT-plattform och en helt ny App, vilket är ett viktigt steg på vägen mot att bli den ledande mikro-mobilitetsplattformen i Europa. Partnerskapet med IKEA firar 20 år i år och tillsammans med nya kunder så som exempelvis Byggmax, Power och inte minst Jem & Fix ser de fortsatta tillväxtutsikterna mycket lovande ut.

Origo Quest

Origo Quest steg med 0,4% under månaden vilket ger 11% på rullande 12 månader och 159% sedan start. Den långa boken gav positiv avkastning och den korta hade en neutral utveckling, samtidigt som småbolagsindex (VINX Small Cap SEK NI) föll med 1,4%. SOBI stod för det största positiva bidraget. Aktien har klättrat 18% i år i takt med att marknaden ser bredden i produktportföljen och att nyhetsflödet kring projekten har varit positivt. SOBI är fondens största innehav (+7% av NAV). Raysearch hade också en fin utveckling efter att ha presenterat ytterligare en stark rapport.

Origo Seleqt

Origo Seleqt steg med 0,6% under augusti, vilket var ett par procentenheter bättre än index. Hittills i år är fonden upp med 18,1%. Danska allergi-bolaget ALK-Abello höjde sin vinstprognos ännu en gång och aktien bidrog mest till fondens avkastning. Freetrailer och Catena gav också positiva bidrag. På den negativa sidan finner vi SparNord Bank, som efter en längre tids uppgång rekylerade tillbaka. Nettovinsten i banken har gått från 900 miljoner DKK till cirka 3 miljarder 2024 samtidigt som antalet aktier har minskat med 6%. En enorm boost i vinst per aktie med andra ord. Vi tror att växten fortsätter, men i något lugnare takt.

Hälsningar Team Origo

VD HAR ORDET

Globala aktier hade ett starkt första halvår drivet av en amerikansk ekonomi som överraskade på uppsidan och fallande inflation.

Europa och Norden hade en svagare utveckling, och både den svenska Riksbanken och ECB valde det ovanliga steget att sänka sina styrräntor före Federal Reserve. Ett flertal nordiska bolagsrapporter överraskade positivt trots en överraskande svag kinesisk ekonomi och geopolitisk oro.

Nordiska aktier hade en splittrad utveckling där danska börsen klättrade omkring 20% medan Helsingforsbörsen stod och stampade runt nollan. Sverige och Norge avkastade runt 10%. Marknadens alltmer ljusa syn på inflationen och förväntade räntesänkningar bidrog till en stark comeback för småbolagen, både i USA och Norden.

När vi nu summerar första halvåret så är det en viss risk att man som vanligt börjar med att konstatera att det har varit fullt av oväntade händelser. Men så är det faktiskt inte riktigt denna gång, då utfallet hittills är väldigt nära det som vi har pratat om en tid. Den globala inflationen har kommit ned snabbt och är numera nära centralbankernas mål. Den amerikanska ekonomin har varit motståndskraftig och konsumtionen höll uppe bättre än väntat. Vi konstaterar också att småbolagens vinster har varit mycket mer stabila än börskurserna.

Under andra kvartalet svängde sentimentet till småbolagens fördel, och vi vet i dagsläget inte om det är en rekyl eller en helt ny trend, men det vi vet är att OM det är en ny trend så följer det ganska väl ett urgammalt mönster där småbolagscykeln är relativt tydlig. Om vi kikar närmare på USA, som ofta är en ledstjärna när det gäller börstrender, så ser vi åtta perioder under detta sekel, där bolagens marknadsvärde är avgörande för avkastningen. I varje cykel är det antingen storbolagen eller småbolagen som leder börsen. Den senaste storbolagscykeln startade 2014 och längden på de tre senaste storbolagscyklerna har i genomsnitt varit 11 år. Baserat på historiken är det med andra ord dags att kliva av storbolagen och köpa småbolag.

På Origo är vi värdeinvesterare. Vi söker efter undervärderade bolag, med drivna och pålitliga ledare, som kan allokera kapital på ett lönsamt och hållbart vis över lång tid. Vi stirrar inte på index när vi söker efter investeringar och vi har en investeringshorisont på minst fem år. Vi kan ta MTG, en av våra senaste investeringar, som ett exempel.

MTG har varit på vår radarskärm sedan de sålde e-sportaffären 2022. Man fick bra betalt och därmed en väldigt stark balansräkning och nettokassa. MTG sålde även av en mindre del av sin mobilspelbusiness, där investeringsbehovet var större och kassaflödet negativt.

Hela sektorn, utom MTG, har haft balansräkningsproblem vilket har pressat ned värderingarna rejält. Utöver det så lider mobilspel som bransch fortfarande av sviterna från pandemin och en mer återhållsam konsument. När efterfrågan förbättras kommer omsättningen att öka, men också marknadsföringsinvesteringarna. Vår syn är dock att de underliggande marginalerna i MTG är strukturellt högre nu än för några år sedan vilket gör att vi räknar med en marginalexpansion när efterfrågan vänder trots ökade marknadsaktiviteter.

MTG-aktien är mycket lågt värderad på både EV/EBIT och FCF/EV multiplar när den stora nettokassan tas med i beräkningen. Trots den positiva e-sportaffären och aviserade aktieåterköpsprogram har aktien haft en medioker utveckling senaste åren. Vi anser att MTG borde köpa tillbaka mer aktier än vad det har kommunicerat och att de ska ta en paus med framtida förvärv tills de har bevisat att de klarar av att skala upp både omsättning och marginaler.

Från nuvarande värderingsnivåer ser vi en stark IRR-potential över de kommande 3–5 åren i takt med att efterfrågan kommer tillbaka till industrin och MTG levererar i linje med sina ambitioner. Studion Playsimple är den klart lysande stjärnan, men vi ser också stor marginalpotential i studion Innogames. VD och styrelse har visat god kapitalallokeringsförmåga sedan försäljningen av e-sports och fortsätter man med det räknar vi med att värderingen stiger. Om det inte sker så är MTG-aktien ett förvärvsmål då de har stärkts sin position men ändå riskerar att bli en bricka i en större spelplan när industrin återhämtar sig och M&A åter blir ett tema.

Det har varit hög aktivitet på Origo under första halvåret (se fondtexterna på kommande sidor) och vi kan konstatera att våra två fonder har haft en god utveckling hittills under 2024. Hedgefonden Origo Quest, som strävar efter absolut avkastning har gett 3,0% YTD och ca 10% senaste året. Med den låg-beta strategi som fonden har innebär det bättre riskjusterad avkastning än det breda svenska börsindexet. Vår spetsiga long-only variant; Origo Seleqt har samtidigt avkastat dryga 16%, en siffra som står sig mycket väl jämfört med de flesta börsindex och nordiska/svenska aktiefonder. Vi är nöjda med att aktievalet, som ännu en period har bidragit positivt, men kan samtidigt se att vi borde ha tagit lite mera risk i höstas, då utvecklingen har blivit precis som vi förväntade oss. Läs gärna mer om fondernas utveckling och hur vi positionerar oss längre fram i halvårsrapporten.

Aktiviteten har som sagt varit hög, men det hindrar oss inte för att nu accelerera. Origo Fonder var lite av en pionjär när vi lanserade den småbolagsinriktade hedgefonden Quest 2013. 2022 följde vi upp med den tydligt alpha-inriktade long-only fonden Origo Seleqt. Nu ser vi en ökad efterfrågan från både nordiska och internationella investerare och har därför beslutat oss för att ta nästa steg.

Jag är mycket glad över att kunna berätta att teamet kommer förstärkas med den rutinerade förvaltarstjärnan Per Johansson efter sommaren. Per har ett imponerande CV med bland annat 11 år på anrika Fidelity Investments i London och Boston samt flera år på hedgefonden Bodenholm. Närmast kommer Per från D&G där han var partner. Per har visat att han kan skapa överavkastning oavsett marknadstrend och är sylvass när det gäller att identifiera Special Situations. Per kommer bli delägare/partner och tillsammans bildar vi ett mycket rutinerat team där både har väldokumenterade resultat på både lång- och kortsidan.

Vi har också anställt Oscar Severinsson som ny COO. Oscar är en väldigt driven man och med sin

bakgrund som affärsutvecklare på ISEC och Head of Fund Adminstration på Catella Fonder kommer han bidra enormt till Origo 2.0.

Tidigare under året anställde vi även Milo Wahlgren inom Operations & Research. Milo har precis påbörjat mastersprogrammet på Handelshögskolan i Stockholm och arbetar samtidigt på Origo. Milo är ett matematikproffs har en bakgrund som elitidrottare.

Med ett större team på plats och många idéer i luften kan det vara bra att stanna upp och reflektera. När vi analyserar bolag tänker vi alltid; Vad, Varför och Hur? Det är frågor som alla bolag måste kunna svara på, så även Origo. Nedan är våra svår:

1. Vad?

Origo Fonder är ett fristående fondbolag (AIFM) med fokus på aktiv förvaltning och små- och medelstora bolag i Norden.

2. Varför?

För att skapa riskjusterad avkastning som överstiger de investerare själva kan uppnå inom vårt investeringsområde.

3. Hur?

Genom teamets djupa erfarenhet, kunskap och specialisering, e tidstestad och värdebaserad investeringsprocess genom tydliga och mervärdesfokuserade fondstrategier.

Vår affärsidé kan kanske låta enkel, mainstream eller till och med banal, men då ska man komma ihåg att statistiken pekar på att över 70% av fonderna underpresterar sitt index under en femtonårsperiod. Visserligen visar forskningen också att aktiv förvaltning inom vissa områden, som exempelvis tillväxt-marknader och småbolag, har klart bättre utfall, men vår uppgift är på inget sett att betraktas som enkel.

Det är givet utmaningen ovan som vi bygger Origo. Origo Fonder ska vara specialister, inte generalister. Hela firman är organiserad kring nordiska småbolagsinvesteringar och att leverera konkurrenskraftig riskjusterad avkastning till våra kunder/partners. Vi sysslar inte med rådgivning, mäkleri, corporate finance och vi är inte besatta av att växa och öka lönsamheten till varje pris. Vi är en oberoende och kundfokuserad ”small cap boutique” med ett mycket motiverat team på plats.

Vi är här för att hjälpa er!

Med ett varmt tack för ert förtroende,

Stefan Roos

VD/CIO

Beställ den fullständiga rapporten här

Per Johansson och Oscar Severinsson ansluter till Origo Fonder!

Origo Fonder växer och har rekryterat Per Johansson som ny Co-CIO. Per har ett starkt track-record och har under sina +20 år i branschen levererat förstklassiga förvaltarprestationer i både uppåtgående och nedåtgående marknader. Han har tidigare varit förvaltare på Fidelity i London och Boston under 11 år och grundare och CIO på prisbelönta hedgefonden Bodenholm och Boden Capital. Per kommer närmast från D&G där han var Partner. Per kommer även gå in som delägare/partner i firman och börjar sin nya tjänst i september.

Origo har samtidigt anställt Oscar Severinsson som ny Chief Operating Officer. Oscar har en bakgrund från Skandia och senare som Head of fund Operation på Catella Fonder. Närmast kommer Oscar från rollen som affärsutvecklare på ISEC. Oscar har i sin olika roller byggt upp en bred kunskap inom områden som fondadministration, riskkontroll, regelefterlevnad och rapportering.

Stefan Roos, grundare och CIO på Origo Fonder:

”Per är en unik stock-picker och jag har följt honom ända sedan han startade hedgefonden Bodenholm. Han var utan tvekan vår mest imponerande branschkollega och konkurrent. If you can´t beat him, partner with him tänkte jag då. Nu, flera år senare föll alla bitar på plats. Med rekryteringen av Per tillförs organisationen en enormt skicklig förvaltare och analytiker. Per har visat på en förmåga att skapa långsiktigt alpha oberoende av marknadsutvecklingen och tillsammans ser jag oss som ett av de mer rutinerade teamen inom genuint aktiv nordisk aktieförvaltning. Vi är väldigt glada över att Per nu träder in i firman både som partner och förvaltare. Origo har under senaste åren växt och lanserat ännu en småbolagsstrategi, och med Per i teamet är vi nu redo att tillsammans ta nästa steg. Vi har också nöjet att samtidigt välkomna Oscar som ny COO. Oscars driv och bakgrund inom datadriven fondadministration och regelverksfrågor kommer komma mycket väl tillhands nu när Origo tar nästa steg.”

Per Johansson: ”Jag har känt Stefan länge och följt Origos starka performance från sidan. Utvecklingen i fonden över de senaste 12 åren anser jag vara world class både i hedgefonden

liksom alphat i det långa benet och när Stefan delade sin vision för Origo så förstod jag direkt att jag ville vara en del av den. Jag är väldigt entusiastiskt över Origos fonder och framtid och jag tror att vi kompletterar varandra väl och tillsammans kan leverera väldigt bra riskjusterad performance och intressanta produkter för våra investerare och samarbetspartners.”

Om Origo Fonder:

Origo Fonder är ett fristående fondbolag (AIF-förvaltare) under Finansinspektionens tillsyn sedan 2012. Teamet är specialiserat på noterade småbolagsinvesteringar i Norden och förvaltar den flerfaldigt prisbelönta hedgefonden ORIGO QUEST samt den nyligen lanserade fokuserade småbolagsfonden ORIGO SELEQT. Investeringsfilosofin bygger på ett renodlat small/mid cap fokus, engagerat ägarskap, hållbara affärsmodeller och stort värdeskapande i förändringsfaser. Kunderna består av internationella och nordiska institutioner, stiftelser och privatpersoner.

Origo Quest* har en låg-beta strategi med fokus på absolut avkastning. Quest har tre gånger nominerats till bästa mindre europeiska hedgefond av HFM och skapat ~9% i årlig avkastning sedan starten 2013. Origo Seleqt* är en long-only fond med hög marknadsexponering och skiljer sig från traditionella småbolagsfonder genom att vara koncentrerad, genuint nordeninriktad och fokuserad på riktiga småbolag.

* Se www.origofonder.se för mer information om fonderna

Kontakt: stefan.roos@origofonder.se

Riskinformation: Historisk avkastning är inte någon garanti för framtida avkastning. En investering i aktier eller fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det investerade kapitalet. En investering i Origos fonder bör ses som en långsiktig investering.

Pressmeddelande (pdf)

Rotation in i småbolagssegmentet

• Svaga makrosiffor och ökade förhoppningar om räntesänkningar

• Intresset för småbolag fortsatte öka

• Investerat mer i undervärderad pärla

Världsindex startade starkt men tappade fart under månaden och stängde på -0,5%. Konflikten mellan Israel och Palestina gick åt fel, svaga konjunktursiffror från Kina och nervositet kring Q2-rapporterna bidrog till vinsthemtagningarna.

Generellt såg vi en press på förra årets storbolagsvinnare samtidigt som köpintresset i småbolagssegmentet ökade. I USA steg småbolagsindexet Russel 2000 med 11,1% samtidigt som S&P 500 endast steg 0,9%.

Rotationen in i småbolag är sommarens tema och drivs framför allt av förhoppningar om kommande räntesänkningar i kombination med relativt sett attraktiva värderingar. Därtill ser vi en ökad M&A-aktivitet och att småbolagen är tydliga måltavlor i dessa processer.

Nordenbörserna gick åt olika håll men även här så hade småbolagen och bolag med låga värderingsmultiplar (”värdebolag”) en bättre utveckling. Nordiska småbolagsindex steg 3,8% under månaden. Gapet mot storbolagen är fortsatt stort, där småbolagsindex ligger efter omkring 30% de senaste två åren.

Vi är i slutet på rapportperioden för det andra kvartalet och så här långt väger de positiva avvikelserna svagt över, men det krävdes en riktigt bra rapport för att imponera på marknaden. En spaning vi tar med oss från flera bolags- och makro-rapporter är att Tyskland ser svagt ut. Tyskland, som under lång tid gjort sig beroende av rysk gas är dessutom EU:s största Kina-exportör med dubbelt så hög export som EU-genomsnittet. Ett starkt beroende av Ryssland och Kina bidrar till att pressa deras industri. Givet den relativt höga värderingen av flera industribolag i Norden och deras exponering mot Tyskland så är detta en risk som vi har försökt hantera i förvaltningen.

Profotos kvartalsrapport blev ungefär som vi hade förväntat oss. Omsättningen ökade med 7% till 196m SEK, varav den organiska tillväxten stod för hela uppgången. Flera produktlanseringar drev på ökningen samtidigt som den generella efterfrågan från fotostudios och e-handelskunder var fortsatt avvaktande. Lönsamheten försvagades och rörelsemarginalen föll till 18,5% (25,8), vilket dock fortfarande är en nivå som många liknande bolag bara kan drömma om. Intressant i rapporten är VD-ordet där det tydliggörs att bolagets starka satsning på innovation och fokus på fler produktlanseringar ligger fast. Vi räknar med att dessa produktnyheter börjar märkas i resultaträkningen under Q4 och framför allt under 2025. Profoto är ett typiskt Origo-bolag med höga bruttomarginaler, bra kassaflöde och en ledande nischposition, samtidigt som bolaget är undervärderat. En riktig pärla. Aktien har pressats 2023/2024 i spåren av höga räntor och avvaktande konsumtion, men vi tror att makroförutsättningarna håller på att vända och att tillväxten kommer att ta fart. Vi har ökat innehavet i våra fonder under månaden.

En sämre rapport levererade servicebolaget Coor. Igen, får vi tyvärr lägga till. Rörelsemarginalen på 5,1% och en underliggande tillväxt på -1% imponerar inte. Enstaka kvartal kan alltid påverkas av speciella händelser, men i Coors fall så har den medelmåttiga utvecklingen tyvärr varit en trend de senaste åren. Vår investeringstes 2018 byggde på en övertygelse att det stabila kassaflödet skulle generera förvärv, som sin tur skulle leda till tillväxt över BNP och stigande lönsamhet. Vi har haft fel i vår analys och har successivt avyttrat vårt innehav under 2023/2024.

Husqvarna (kort position i Quest) presenterade en rysarrapport där svaga väderförhållanden och en allmänt svag konsumtion ledde fram till en omsättningstillväxt på -6%. Bolaget skriver att marknads-förhållanden är fortsatt tuffa, vilket säkert stämmer, men i vår analys utgår vi också från att Husqvarna har strukturella utmaningar. Vi bedömer att Husqvarnas position hos återförsäljarna har försvagats de senaste 3-5 åren och att övergången från ett bensinbaserat produktsortiment till eldrivet är en av förklaringarna. För låg andel direktförsäljning och uthyrning är andra utmaningar och därtill verkar bolaget ha kommit på efterkälken när det gäller den nya generation slingfria robotgräsklippare. Vi har haft en kort position till och från i Husqvarna de senaste åren och rapporten bekräftar i allt väsentligt vår tes.

Våra fonder har utvecklats starkt de senaste 24 månaderna. Origo Quest, vår absolutinriktade hedgefond har levererat 9,3% samtidigt som korrelationen (Beta 24m) uppgår till måttliga 0,45. Quest har fått bra betalt för bolagsanalyserna och skapat positiv avkastning i både den långa och korta boken. Procentuellt sett har faktiskt den korta boken levererat allra bäst, vilket är rätt intressant givet att marknaden har stigit med 20% under perioden. Lågbeta-strategin innebär att investerare får exponering i en fond som inte är speciellt beroende av marknadens trend, och att man får en tillgång vars rörelser avviker från resten av portföljen. Den årliga avkastningen, som sedan starten för 12 år sedan uppgår till 8,6%, är skapad med betydligt lägre marknadsrisk än en traditionell aktiefond.

Origo Seleqt, vår koncentrerade mikro/småbolagsfond har avkastat 21,6% senaste 24 månaderna, vilket är i linje med fondens jämförelseindex (VINX Small Cap SEK NI). Vi kan samtidigt konstatera att fonden har presterat väsentligt bättre ’än de flesta liknande fonder och är f.n. 10-15 procentenheter bättre än fondkategorins medianvärde. Mikro/småbolagssegmentet har utvecklats sämre än storbolagssegmentet senaste åren, och värderingsskillnaden är stor. Det är vår bestämda uppfattning att värderingen av fondens innehav inte speglar ett långsiktigt ”fair value”.

ORIGO QUEST

Origo Quest avkastade 0,4% under månaden, vilket innebär 3,4% hittills i år och 158% sedan start. Långa boken hade en positiv utveckling, medan den korta gav en viss negativ avkastning. Lång/kort-spreaden blev alltså positiv. I den långa boken var det framförallt Freetrailer, Addtech och SparNord som stod för de största positiva bidragen. Addtech levererade en Q2-rapport långt över marknadens förväntningar och nådde en rekordmarginal på 15,3% vilket ledde till en uppgång på 25%. Husqvarna föll kraftigt och bidrog positivt till månadsavkastningen medan det omvända skedde i NCC. Under månaden passade vi på att öka i Alm. Brand vilket vi finansierade med ökade blankningar.

ORIGO SELEQT

Origo Seleqt steg med 1,0% under juli. Jämförelseindexet VINX Small Cap steg samtidigt med 3,8%. Sedan årets början uppgår avkastningen till 17,3%, vilket är i linje med index. Addlife, SparNord och Freetrailer gav bäst avkastningsbidrag. Europris, VBG och Protector gav negativa bidrag. Alm.Brand sålde nyligen sin Energi-division och meddelade att likviden kommer återföras till aktieägarna. Samtidigt passade man på att höja flera av sina finansiella mål. Försäljningen av energi-delen är en viktig pusselbit i vårt investerings-case, men det allra viktigaste är att synergierna från köpet av Codan realiseras. Under månaden har vi bland annat ökat i Alm. Brand och sålt ATEA

Hälsningar Team Origo

PDF

Starkt första halvår

- Starkt halvår - men en tudelad aktiemarknad

- Elekta bommade våra förväntningar

- Ny investering i opportuntiskt fastighetsbolag

Globala aktier steg i juni och världsindex stängde därmed det första halvåret med en uppgång på 12,5%. Det tål dock att upprepas att uppgången har varit smal och genomsnittsbolaget i världsindex har haft en betydligt måttligare uppgång. Tudelningen på aktiemarknaden, där vi ser amerikanska teknologibolag med god vinsttillväxt och skyhöga värderingsmultiplar i ena ringhörnan och den ”gamla ekonomin” (verkstad, material, energi, finans) med historiskt låga multiplar och blandad vinsttrend i andra ringhörnan fortsatte alltså under första halvåret.

Småbolagen rekylerade ned efter en tids mycket stark utveckling och nordiska småbolagsindex tappade 2,3% under månaden vilket betyder en uppgång på 13,0% sedan årets början. Svenska småbolag, där fastighetssektorn väger tungt, har inte hängt med övriga Norden och är upp med 8%. Senaste tiden har marknadens enorma fokus på inflationen och räntorna minskat något och vi ser tecken på att bolagens fundamentala utveckling har blivit en viktig faktor. Det talar för att ”småbolagsrevanschen” sedan i mars kommer hålla i sig. Man ska inte glömma att småbolagen, som över tid levererar bättre vinsttillväxt, underpresterade på börsen 2021,2022 och 2023. Fyra år med underavkastning relativt de stora bolagen är historiskt sett ytterst ovanligt.

Elekta (-19% YTD) kom med en svag kvartalsrapport under månaden. Såväl den organiska tillväxten som marginalerna var lägre än förväntat och också lägre än vad bolaget hade guidat för innan rapporten. Efter fem raka kvartal med förbättringar säger ledningen att kvartalet var utmanande med ett antal installationer som tog längre tid än planerat vilket slog igenom negativt på omsättning och vinst.

Vi vet inte om det är några installationer som är det egentliga problemet utan ser snarare förbättringsmöjligheter när det gäller styrning och intern uppföljning. Elekta verkar på en attraktiv tillväxtmarknad och har numera en modern och stark produktportfölj inklusive den nyligen lanserade AI-drivna EVOacceleratorn.

Trots det har Elekta än så länge haft obegripligt svårt att lyfta lönsamheten. Ledningens ambition är att lyfta bruttomarginalen på 37% till nivåerna före pandemin då man låg på 42%. Vi tror att potentialen är klart högre än så och ser egentligen inga skäl till att Elektas marginal ska ligga upp till 10 procentenheter (vår bedömning) lägre än huvudkonkurrenten

Varians.

Ledningen måste nu visa att man kan få utväxling på alla investeringar man har gjort senaste fem åren och att effektiviteten ökar. Därtill finns det goda möjligheter att den viktiga kinesiska marknaden tar fart samt att det nya och strategiskt viktiga samarbetet med GE Healthcare börjar ge avkastning. Vi förväntar oss en vinsttillväxt på omkring 30% för i år och nästa år samtidigt som aktien värderas till 12X rörelsevinsten. Bra risk/reward i ett högteknologiskt tillväxtbolag med en stark global marknadsposition.

Spar Nord Bank steg med 8% under månaden (+25% YTD) efter att ännu en gång ha höjt sin resultatprognos. Vår investeringstes för snart tre år sedan byggde på att vi såg en god möjlighet till betydande distribution av kapital till aktieägarna givet bolagets starka balansräkning och goda kreditkvalité. Vi noterar att bolagets utveckling helt följer vår plan. Vi förväntar oss stigande avkastning på kapitalet även i år, en ny intern IRB-modell för beräkning av hur mycket kapital banken måste hålla för att täcka sina risker och höga utdelningar och återköp.

SLP, Swedish Logistic Property, är ett nytt innehav i våra fonder. Bolagets strategi är att förvärva och utveckla logistikfastigheter i framför allt södra Sverige. Bolaget är relativt nystartat (2018 och börsnoterat 2022) men har redan visat på en god förmåga att göra värdeskapande köp av fastigheter i en nisch som vi har följt noggrant sedan våra investeringar i Tribona och Catena för omkring 10 år sedan. Q1-rapporten var stark och vinsten (CEPS) steg till 0,43 (0,38) drivet av högre hyror och förbättrat finansnetto.

Vi tycker att aktien är undervärderad och att ”small is beautiful” i en kapitalintensiv bransch som håller på att vakna till liv igen efter inflations- och räntechocken 2022-2023.

Det blir extra intressant att följa sektorutvecklingen framöver. Vi ser flera globala signaler (lageravvecklingen är i slutfasen, tillverkning flyttar hem, nya investeringar i infrastruktur, energiomställningen accelererar, inflationsproblemet snart historia) som kan komma att spela ut så att verkstadsindustrin och cykliska konsumentvaror får stöd. Tudelningen, så som den sett ut senaste 4-5 åren, kan då vara nära vägs ände.

Origo Quest

Origo Quest tappade 3,1% under juni, vilket ger 3,0% YTD och 9,6% på rullande 12 månader. Långa boken hade en svag utveckling (ex. Elekta) samtidigt som korta boken (ex. RVRC) gav positiv avkastning. Lång/kort-spreaden blev sammantaget negativ. Sedan start uppgår avkastningen till 157% vilket motsvarar 8,6% per år. Fonden är positionerad för att ha låg korrelation mot aktiemarknaden och 24m Beta uppgår till 0,3. Nettoexponeringen uppgick till 55%. MTG, Elekta och RaySearch är större långa investeringar under året. Kortboken är f.n. fokuserad kring bolag med betydande redovisning-, värdeskapande- och värderingsrisker.

Origo Seleqt

Origo Seleqt tappade 3,1% under juni efter den kraftiga uppgången i mars-maj. Avkastningen under första halvåret blev därmed 16,2%, drygt 3 procentenheter bättre än jämförelseindex. Elekta stod för en stor del av den negativa avvikelsen under månaden. Mjukvarubolaget BIMobject, ett mindre innehav i fonden bidrog bra efter en positiv analys i tidningen Affärsvärlden. Fonden är koncentrerad och består f.n. av drygt 30 riktiga småbolag, där flertalet har ett börvärde mellan 500 MSEK och 20 MDR SEK. Elekta, New Wave och MTG är fondens största investeringar under året. Nekkar och Trifork har sålts av.

Vi vill också passa på att tacka alla våra investerare för ert förtroende och goda samarbte under första halvåret och önska en riktigt trevlig sommar!

/Team Origo

Månadsrapport juni 2024.pdf

Övertygande signaler

- Småbolagen har tagit över taktpinnen

- Betydande potential i den nordiska hälsovårdssektorn

- ORIGO SELEQT steg med 7,0% och ORIGO QUEST med 4,1%

2024 har börjat starkt på världens aktiemarknader och maj blev inget undantag. Världsindex steg med 3,8% och Norden med 1,6%. Småbolagen, som har underpresterat under tre år fram till mars i år, blev vinnare igen med en uppgång på 5,6%. Styrkan i årets uppgång är intressant, givet att vi samtidigt har sett stigande långräntor vilket normalt drar ned riskaptiten på börsen. Den kombinationen var det inte många som trodde på för ett halvår sedan.

Vi tolkar det som att aktiemarknaden har börjat fokusera alltmer på tillväxten, både gällande världsekonomin och börsbolagens. I USA håller konsumtionen uppe bättre än väntat, som så många gånger förr i perioder av konjunkturoro. I Kina verkar regeringen gasa på med stimulanser vilket bör ge positiva effekter på den globala tillväxten och i Sverige valde den svenska Riksbanken att springa före både FED och ECB och sänkte styrräntan under månaden.

Senaste året har vi ”tjatat” om att vi tycker risk/reward-relationen är positiv när vi lämnar en miljö där tillväxten revideras ned och inflationen är hög till en makromiljö som präglas mer av bättre tillväxt och sänkta styrräntor. Vi står fast vid den synen och tycker värderingen av små och medelstora är klart attraktiv.

Vaisala, det finska väderteknologibolaget som vi äger, fick en megaorder på 18 radarstationer till Spaniens meteorologiska byrå. Värdet på ordern var 25 MEUR, den största beställningen någonsin till Vaisala. Kontraktet ger också service- intäkter under 2024-2026. Ett ökat behov i världen att förutse extrema väderhändelser kommer vara en värdedrivare för Vaisala många år framöver.

Det andra affärsområdet i Vaisala, Industrial Measurement (IM) är lite mer konjunkturberoende och har ännu inte tagit fart. Vi lyfter ändå våra prognoser och ser en stor potential i aktien framöver. Väderdelen kommer växa fint och IM, som har högre lönsamhet, kommer troligtvis ta fart i slutet på året. Bolaget är ledande i en strukturellt växande nisch, har en nettokassa, levererar en ROCE på över 22% i en svag industrikonjunktur och värderas till 15X vinsten på 2025. Vi har ökat innehavet under månaden.

I februari byggde vi upp en medelstor position i Raysearch Laboratories när aktien handlades under 100 kronor. I mitten på maj, när aktien stod i 130 kr och förväntningarna låg på en helt annan nivå kom bolaget med sin Q1-rapport. Rapporten var mycket solid med en organisk tillväxt på 11% men det som imponerade mest var kostnadskontrollen och kassaflödet.

Vår investeringstes är att bolaget har lämnat en lång och bitvis tung investeringsperiod bakom sig och nyligen har vridit om strategin mot lönsamhet. De tre huvudprodukterna är helt ute på marknaden och prioritet ett nu är att öka säljvolymerna. Kundlistan är imponerande och vi noterar att vissa ledande sjukhus har tagit in Raysearchs mjukvarulösningar på bekostnad av konkurrenten Varians. Rapporten visar på skalbarheten och bekräftar vår optimistiska analys.

Vårt norsk-svenska servicebolag Norva24 levererade däremot en småtrist rapport för det första kvartalet. Den valutajusterade organiska tillväxten blev 1,6% och rörelseresultatet föll med 12%. Bakom de relativt svaga siffrorna ser vi dock att man har påverkats rätt mycket av färre antal arbetsdagar i detta kvartal jämfört med förra året. Ledningen skriver också i rapporten att om man ser till de fyra första månaderna så har trenden i stället fortsatt att vara positiv. Vi noterar också att man redan har köpt fem bolag i år, vilket var det antal vi räknade med för helåret. M&A-strategin övertygar och branschen är fortfarande djupt fragmenterad.

Vi har träffat många bolag senaste tiden och är i full färd med att lägga pusslet inför andra halvåret och 2025 och frågan vi ställer oss själva är; Var hittar vi underskattade kvalitetsbolag och var befinner de sig timing-mässigt på börsen? Vi har väldigt länge, åtminstone de senaste tio åren, varit väldigt imponerade av den nordiska hälsovårdssektorn inklusive alla de nischer som är närliggande. Problemet är att den har varit hypad på börsen och värderingarna har krävt helt orealistiska tillväxtprognoser. Under pandemin drog sjukhusen generellt i handbromsen och många bolag fick problem vilket tillsammans med en allmän börsnedgång fick många aktier att kollapsa. Detta segment är nu ett av våra favoritområden och vi har byggt upp en mycket spännande position (Raysearch är ett exempel) med 6–7 snabbväxande nordiska små- och medelstora bolag med inriktning mot både läkemedels och medicinteknik. I skrivande stund gör vi även samma stora kartläggning inom en annan sektor som vi bedömer kommer växa avsevärt mer än BNP kommande fem år. Mer om detta arbete i kommande rapporter!

ORIGO SELEQT

Origo Seleqt steg med 7,0% under månaden och har därmed stigit med 20,5% senaste 12 månaderna. Nolato, ALK-Abello och Vaisala gav starka bidrag till avkastningen. Bakkafrost påverkade samtidigt negativt. Portföljen består i allt väsentligt av högkvalitativa bolag med god lönsamhet och starka balansräkningar, men som vi samtidigt bedömer vara undervärderade och i flera fall missuppfattade. Beta mot benchmark uppgår sedan start till 0,8. Vi har fortsatt att öka inom bland annat medicinteknik och mjukvara och har börjat bygga upp en ett par nya innehav. Köpen har finansierats med försäljningar i bland annat ATEA.

ORIGO QUEST

Origo Quest steg med 4,1% under maj och är upp med 15,6% senaste 12 månaderna och 165% sedan start. Långboken steg tydligt mer än kortboken, så kvalitén i avkastning var hög. Raysearch, New Wave och Freetrailer gav bra bidrag bland fondens långa positioner. I korta boken bidrog två innehav inom gruppen Dagligvaror positivt samtidigt som Basindustri hade en svagt negativ påverkan. Nettoexponeringen uppgick till 36% och volatiliteten senaste 12 månaderna var 8,9%. Motsvarande volatilitetssiffra för småbolagsindex (CSRX) är 19,0%. Sedan starten 2013 har fonden avkastat 9,0% årligen. Under månaden har vi fortsatt att öka inom medicinteknik.

Hälsningar Team Origo

Månadsrapport PDF

Marknadskommentar - Norden visar styrka

Den globala tillväxtstatistiken har fortsatt att överraska på uppsidan och på de flesta marknader fortsätter samtidigt nedgången i inflationen. Undantaget är USA där prisökningstakten är högre än väntat. Marknadens tolkning är ändå att det framöver finns utrymme för räntesänkningar i Europa, vilket är en bedömning som vi delar.

Rapportsäsongen är i full gång och i skrivande stund kan vi konstatera att vinsterna har överträffat prognoserna medan omsättningen har kommit in lägre än väntat. Det är för tidigt att dra några större slutsatser, men att omsättningen är svag känns inte speciellt överraskande givet var vi är i konjunkturcykeln. Mer överraskande är det att de nordiska vinsterna håller upp så väl, och för Sverige specifikt är den än mer intressant då prognoserna, tvärtemot USA och övriga Norden, har justerats upp inför rapportperioden.

Världsindex föll med 3,4% medan de nordiska börserna hade en mer neutral utveckling. Småbolagen (VINX Small Cap SEK NI) steg å andra sidan samtidigt med 0,3%. Hittills i år har konjunkturstabila sektorer som hälsovård och dagligvaror gått starkast medan räntekänsliga bygg och fastighetsaktier ligger i botten.

ORIGO QUEST

Fondens utveckling och fokus

Origo Quest tappade -0,9% under månaden. Senaste halvåret har fonden stigit med 12,3% och sedan start uppgår avkastningen till 154,9% vilket motsvarar 8,7% per år. Lång/kort-spreaden var negativ under månaden givet en svag utveckling i långboken, där framför allt New Wave och Hanza kostade. Kortboken gav ett svagt positivt resultat under månaden, såväl som YTD.

Munters Q1-rapport var solid, där både orderingången och vinstmarginalerna överraskade marknaden på uppsidan. Omsättningen växte organiskt med 7% (11% totalt) drivet av bland annat affärsområdet Datacenters. Orderingången var än mer imponerande med en uppgång på 32% för koncernen. Delar av analytikerkåren har varit skeptiska till Munters marginalmål senaste året, men har i allt väsentligt haft fel så här länge och vi ser nu uppjusteringar av vinstprognoserna för 2024 och 2025. Vi bedömer vidare att bolagets framgångsrika transformation fortsätter och tror att mjukvara, sensorer och kontrollsystem får en ännu viktigare roll i framtiden.

ORIGO SELEQT

Fondens utveckling och fokus

Origo Seleqt steg med 2,1% under april. Uppgången senaste halvåret uppgår till 29,0%, ungefär 3%-enheter bättre än den nordiska småbolagsmarknaden. Medicover, Freetrailer och Nolato bidrog positivt, medan Hanza, Europris och New Wave påverkade månadsavkastningen negativt.

Ett av fondens stora utropstecken senaste året, med en aktieuppgång på över 80%, är danska NKT. Bolaget, som är ett av världens ledande bolag på högspänningskablar, har senaste åren investerat kraftigt och skördar nu framgångarna av detta. NKT gynnas av den starka elektrifieringstrenden och har blivit en vinnare när nya energisystem ska kopplas ihop med gamla elnät. NKT, som faktiskt var det första bolaget som Origo investerade i efter lanseringen av fonden Origo Quest 2013, levererade hela 36% organisk tillväxt och ett nytt rekord gällande rörelseresultatet under 2023, och framtidsutsikterna är alltjämt ljusa. Exempelvis så tecknade NKT nyligen en order på hela 40 miljarder till ett tyskt bolag för att kunna genomföra en energiomställning. Börsvärdet har svällt och efter uppvärderingen till ett P/E på över 20X för nästa år - på en rekordvinst - ser vi dock att risken härifrån har ökat. Vi har därför tagit hem en del av vinsten för att finansiera nya investeringar.

Hittills i år ser vi stora skillnader i kursutvecklingen på de nordiska börserna och på sektornivå. Mönstret från förra året verkar upprepa sig. Danska börsen har klivit över 15% medan den finska harvar kring nollstrecket. Bank och finans har lett uppgången så här långt, medan fastigheter och framför allt energi har haft det svårt att hänga med.

På Origo väljer inte bolag utifrån någon landsstrategi utan baserar alla val på bolagsspecifik risk/reward, men vi kan konstatera att fonderna i dagsläget har en tydlig bias mot Sällanköpsvaror. Efter den pandemidopade superefterfrågan 2021 byggdes det upp stora lager av exempelvis fritidsprodukter och andra kapitalvaror hos distributörer och butiker. När det sedan visade sig att den efterfrågan inte var realistisk blev det ”stopp” i nyförsäljningen för många bolag och värderingsmultiplarna sjönk dramatiskt.

Vi tror att första halvåret 2024 markerar en botten på lagercykeln för flertalet av bolagen inom sektorn. En annan favoritsektor just nu är Hälsovård. Stabil underliggande efterfrågan, i flera fall tydliga tecken på normalisering efter pandemirelaterade störningar, samt historiskt låga värderingar är några av våra argument.

Hittills i år har flera av fondernas största nyinvesteringar skett inom denna grupp av bolag (Elekta, Raysearch, Alk-Abello mfl.)

/Team Origo

Marknadskommentar

Optimism präglade mars, till följd av sjunkande inflation och att allt fler investerare uppfattar den ekonomiska utveckling som mer förutsägbar. Globala aktier steg med 3,2% under månaden. Nordiska småbolagsindex (Vinx Small Cap SEK NI) avancerade med 6,6% medan svenska mikrobolagsindex (CMCRXSE) steg 5,6%.

ORIGO QUEST

Origo Quest steg med 3,5% vilket innebär nytt all-time-high för fonden. Den långa boken presterade bättre än marknaden efter stark utveckling för bland annat Catena, AOJ, Coor och Wihlborgs. Den korta boken och övriga placeringar hade en blandad utveckling. Avkastningen senaste halvåret uppgår till 10,5% samtidigt som risktagande motsvarar cirka en tredjedel av börsens risknivå. Volatiliteten uppgår till 9% vilket kan jämföras med småbolagsindex som ligger på 24%.

Nolato är ett nytt innehav som vi upplever som både underanalyserat och missförstått. Aktien köptes in efter kursnedgången i samband med bokslutet i februari i år. I Nolato är det marginalen som skaver. Affärsområdet Integrated Solutions har mer eller mindre genomgått en implosion i spåren av ett förändrat kundbeteende och kraftigt fallande VHP-volymer.

Navet i rörelsen är den medicintekniska divisionen, Medical, som står för huvuddelen intäktsbasen. Även i det affärsområdet, har marginalen varit under press efter stigande råvarupriser, en eftersläpning i prisjusteringarna och ryckig orderläggning inom kirurgin. Storförvärvet av amerikanska GW Plastic, har – än så länge – inte varit någon större succé utan i stället fört med sig en utspädande marginaleffekt bland annat drivet av höga arbetskostnader.

Det finns emellertid stor förbättringspotential i koncernen. Nyligen aviserade Nolato ett betydande samarbetsavtal med en global läkemedelsjätte – underförstått Novo Nordisk – avseende leveranser av medicintekniska hjälpmedel för att administrera läkemedel mot övervikt och diabetes. Vid full produktion väntas samarbetet tillföra årliga intäkter omkring 700 SEKm. Nolato-aktien, som handlat svagt senaste 3 åren, är i behov av en positiv trigger, något som nu är här med GLP-1-hypen kommande år.

Det danska försäkringsbolaget Alm. Brand, grundat redan 1792, är också ett nytt långt innehav i fonden. Efter försäljningen av livbolaget och förvärvet av Codan har det nya bolaget etablerat en stark position på den danska sakförsäkringsmarknaden. Vi räknar med betydande synergieffekter, drivet av ökad outsourcing, digitalisering och automatisering, samt att den fortsatta renodlingen fortsätter. Aktien har stigit med +20% senaste halvåret, men uppsidan är betydligt större än så samtidigt som vi bedömer att både den operationella risken och värderingsrisken är relativt låg.

Fondens största långa innehav, service och bil-bolaget Bilia, gjorde ett större förvärv i början på månaden genom köpet av familjeföretaget Olofsson Bil. Genom köpet adderar Bilia 1,3 mdkr i omsättning och, helt i linje med vår investeringstes, fortsätter att konsolidera bilmarknaden i Sverige. Aktien har stigit med nästan 30% senaste halvåret, men värderas trots det en bra bit under jämförbara servicebolag. Vi tror att gapet stängs kommande åren i takt med att recessionsriskerna avtar och att aktiemarknadens syn på bolagets affärsmodell förändras.

ORIGO SELEQT

ORIGO SELEQT ökade 6,8% under månaden. Fastighetsföretaget Catena och vinterturismbolaget Skistar gav större positiva bidrag till fondens utveckling. Negativa bidrag kom primärt från större innehaven i Hanza och Medicover.

Under hösten 2023 deltog vi på Skistars kapitalmarknadsdag. Vid tidpunkten förvånandes vi av det låga intresset kring bolaget, där endast ett fåtal institutionella investerare deltog på plats. Aktien handlade nära 100-kronorsnivån och kort därefter började vi bygga en position i bolaget. Skistar presterade nyligen ett rekordkvartal och är ett toppinnehav i ORIGO SELEQT.

Under ledning av vd Stefan Sjöstrand har Skistar genomfört en rad operativa förbättringar. Likt andra säsongsbetonade verksamheter, genereras merparten av vinst och kassaflöde under en begränsad tid på året. Väder och vind kan ställa till det, men i år har alla stjärnor stått rätt. En snörik, kall vinter kombinerat med positiv kalendereffekt (med påsken i Q1), har gynnat gruppen. Därtill, växer intresset för hållbar turism i närområdet.

Utöver vintersäsongen, finns stor potential i sommarsatsningen. Break-even är något år bort under sommarhalvåret, men skulle ge betydande utväxling på nedersta raden. Efter en kursuppgång på omkring +50% sedan insteget, är Skistar-aktien mer rimligt värderad. Det går att resonera kring vad en korrekt värdering är för ett unikt tillgångsbolag med monopolliknande ställning i det växande norra Sverige. För stunden, ligger exploateringsvinsterna i träda, men ger ytterligare en tillväxtcylinder när väl konjunktur- och räntekurvan förbättras.

Nolato är ett annat innehav som vi upplever som både underanalyserat och missförstått. Aktien köptes in efter kursnedgången i samband med bokslutet i februari i år. Sedan dess har innehavet byggts på och är, likt Skistar, ett större innehav i fonden. I Nolato är det marginalen som skaver. Affärsområdet Integrated Solutions har mer eller mindre genomgått en implosion i spåren av ett förändrat kundbeteende och kraftigt fallande VHP-volymer.

Navet i rörelsen är den medicintekniska divisionen, Medical, som står för huvuddelen intäktsbasen. Även i det affärsområdet, har marginalen varit under press efter stigande råvarupriser, en eftersläpning i prisjusteringarna och ryckig orderläggning inom kirurgin. Storförvärvet av amerikanska GW Plastic, har – än så länge – inte varit någon större succé utan i stället fört med sig en utspädande marginaleffekt bland annat drivet av höga arbetskostnader.

Det finns emellertid stor förbättringspotential i koncernen. Nyligen aviserade Nolato ett betydande samarbetsavtal med en global läkemedelsjätte – underförstått Novo Nordisk – avseende leveranser av medicintekniska hjälpmedel för att administrera läkemedel mot övervikt och diabetes. Vid full produktion väntas samarbetet tillföra årliga intäkter omkring 700 SEKm. Nolato-aktien, som handlat svagt senaste 3 åren, är i behov av en positiv trigger, något som nu är här med GLP-1-hypen kommande år.

Marknadskommentar

Globala aktier fortsatte upp med hela 4,5% under månaden, med amerikanska teknikbolag som motor, men trots en stark börsmånad noterade vi en hel del motstridiga rörelser.

Samtidigt som halvledarbolaget Nvidia kom med en superrapport som följdes av nya kursrekord så steg långräntorna i USA med nästan 0,3%-enheter och generellt var det defensiva segment av aktiemarknaden som var relativa vinnare.

Nordiska småbolagsindex (Vinx Small Cap SEK NI) steg med 1,4% och Carnegie Micro Cap index föll med 1%.

ORIGO QUEST

Avkastningen under månaden uppgick till -0,8%. Avkastningen senaste halvåret uppgår till 7% och till 149% sedan start. Den långa portföljen steg något och den korta ökade vilket gav en positiv lång-kort spread. Marknadshedgen bidrog däremot negativt. På bolagsnivå kom positiva bidrag från de långa innehaven New Wave, Munters och Freetrailer, medan SOBI påverkade negativt.

I slutet på månaden presenterade vårt danska portföljbolag Freetrailer en riktigt uppmuntrande rapport som visade på solid tillväxt på alla rader. Omsättningen växte med 42% och vinsten per aktie ökade kraftigt. Antalet uthyrda trailers växte med 35% under kvartalet, vilket var nytt rekord. Vi är imponerade av det momentum som nya ledningen har skapat och noterar även att de höjde sin tillväxtprognos för helåret. Aktien steg påtagligt efter rapporten och är upp med 24% hittills i år.

Vi har tidigare år, från tid till annan, haft en kort position i svenska medicinteknikbolaget Elekta. Bolaget har under flera år haft märkbart svårt att få upp lönsamheten till en vettig nivå. Vi har gradvis ändrat vår syn på bolaget under vintern och har nu tagit en lång position.

Grunden i vår analys är att vi tyvärr ser en konstant ökning av världens behov av strålbehandling mot cancer. Vi räknar med behovet ger en tillväxt globalt på omkring 6% per år och det dubbla för tillväxtmarknaderna. Marknaden domineras av två leverantörer; Varian och Elekta som tillsammans har omkring 90% marknadsandel. Vi ser det som högst osannolikt att inte Elekta får ta del av marknadstillväxten.

Pandemin skapade många problem för industrin med färre cancerbehandlingar, och mindre sjukhusbudgetar än planerat, vilket tärde på Elektas marginaler. Dessutom tog inflationen fart vilket skapade en negativ kostnadseffekt på den stora orderboken som man redan hade byggt upp. Som om inte det räckte införde Kina nya antikorruptionsregler förra året vilket medförde att flera sjukhus avvaktade med sina inköp.

Vi räknar nu med att pandemi och inflationsproblemen avtar och att vändningen kommer inom de närmaste 1–2 kvartalen. Vi tror vidare att det nya precisions-strålterapisystemet Unity, som har en högre andel mjukvara och service, kommer bidra till marginallyftet och att aktiemarknaden underskattar Elektas potential framåt i Kina.

ORIGO SELEQT

ORIGO SELEQT föll 2,0% under månaden. Läkemedelsbolaget ALK-Abelló, laxföretaget Bakkafrost och delningstjänsten Freetrailer gav större positiva bidrag till fondens utveckling. Negativa bidrag kom primärt från innehaven i Medicover, Hanza och Norva24.

Efter ett starkt januari utvecklades flera större innehav svagt under februari, vilket påverkade fondens avkastning negativt. Medicover föll kraftigt på sitt bokslut, vilket vi finner omotiverat. Utsikterna är starkare än på länge, samtidigt som Q1 2024 blir första kvartalet utan större kliniköppningar och covidrelaterade intäkter i jämförelsebasen. Vinsttillväxten väntas accelerera under 2024, när redan utbyggd vårdkapacitet fylls med hög inkrementell marginal. Under månaden agerade vi på den svaga kurstrenden och ökade positionen.

I slutet av februari kom Norva24 med sitt bokslut. Under oktober och november fortsatte trenden från Q3 med hög organisk tillväxt och stigande marginal. Sedan kom december månad, som medförde det kallaste och mest snörika vädret på 25 år. Eftersom verksamheten till stora delar bedrivs utomhus, påverkades aktiviteten negativt i flera avdelningar, särskilt i Norge.

Att arbeta utomhus - med vatten - i minus 25 grader är av uppenbara skäl utmanande, vilket också syntes i tvärniten. Marginalen i Q4 var en besvikelse för både oss och ledningen. Väder och vind går emellertid inte att styra över och den vädermässiga ”stolpe ut” kunde lika gärna ha blivit en ”stolpe in” om december hade varit mildare, som exempelvis vintern 2020/2021.

Trots vädersituationen, uppgick organisk tillväxt till +5% för Norva24 under fjärde kvartalet räknat mot samma tidsperiod i fjol. I en tid när de flesta serieförvärvare tappar en eller flera procent organiskt, påvisar tillväxtnivån styrkan i den konjunkturstabila affärsmodellen som Norva24 har. En kortsiktig och bakåtblickande marknad, valde att handla ned aktien kraftigt efter Q4-rapporten.

Blickar vi framåt, är utsikterna oförändrat ljusa. Även om januari månad har påverkats av liknande väderlek som i december, så stundar högre temperaturer under våren. Med den extrema kylan som upplevdes under vintern, kommer även en annan, djupare, typ av tjäle i marken. När denna tjäle går ur marken, kommer den ålderstigna rörinfrastrukturen att påverkas i mycket stor utsträckning. Utöver tjälskador, väntas all snö att smälta. Risken för brustna rör, översvämningar och vattenläckor är stor under våren, vilket väntas öka efterfrågan på Norva24:s tjänster.

M&A-aktiviteten har varit dämpad på senare tid, drivet av vd-skiftet i september 2023. Den nya vd:n Henrik Norrbom är nu på plats och bolaget har flera pågående DD-processer. Kassaflödet har förbättrats sekventiellt och balansräkningen stärkts, vilket gör att vi räknar med en rejäl upprampning av antalet M&A-transaktioner kommande 6–12 månader. Sammantaget följs investeringstesen trots marginalbesvikelsen i Q4. Norva24 är största innehav i ORIGO SELEQT.

Origo Fonder söker efter en driven förvaltare/analytiker till investeringsteamet i Stockholm.

Origo är helt specialiserade på investeringar i noterade små och medelstora bolag vilket skiljer oss från nästan alla andra fondbolag i Norden.

Sedan 2013 förvaltar vi en av de mest framgångsrika hedgefonderna i Norden* och för två år sedan startade vi en efterfrågad och fokuserad long-only strategi. Våra investerare består främst av stiftelser, kommuner, private banking och kapitalstarka familjer.